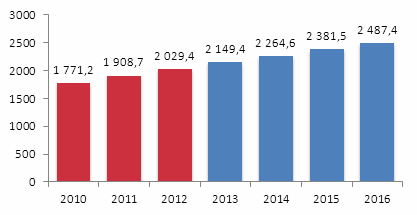

Согласно данным IDC,

мировой ИТ-рынок в 2012 г. достиг величины в $2,03 трлн, что на 6,3% превышает

результат прошлого года. По мнению Gartner,

текущий объем рынка составляет чуть меньше $2 трлн. Разница в оценках различных

исследовательских агентств обусловлена как разными подходами к исследованию

рынка и тонкостями приведения затрат к «постоянной валюте», так и различной

методологией подсчета. В частности, некоторые из них включают смартфоны и

обычные (не «смарт») сотовые телефоны и другие клиентские устройства голосовой

телефонии в учитываемый объем оборудования. Кроме того, имеют место различные

подходы к телекоммуникационным услугам: если одни агентства учитывают их в

общей массе ИТ-сервисов, то другие выделяют их в отдельную категорию. Третьи же

вообще не учитывают этот сегмент. Все данные в статье приведены без учета

сегмента услуг в сфере телекома.

Источник: IDC, 2013

Что касается темпа роста рынка, то, по версии IDC, он

снизился с 7,8% в 2011 г. до 6,3% в 2012 г. по отношению к прошлому году. IDC рисует

достаточно последовательную картину дальнейшего падения темпа роста ИТ-рынка в среднесрочной

перспективе. Прогноз IDC на

2013-2016 гг., опубликованный в первом квартале 2013 г., демонстрирует

практически линейную отрицательную динамику этого показателя. Прогноз,

представленный Gartner, в целом близок к данным IDC, за

исключением “провала”, приходящегося на 2012 г. Последний связан как раз с

разницей в учете телекоммуникационных сервисов, которые Gartner регистрирует

как самостоятельную категорию ИТ-услуг.

Аналитики в

смятении

Впрочем, сами поставщики аналитических данных

постоянно уточняют и пересчитывают свои данные. Экономическая неустойчивость –

главная причина неразберихи с прогнозами, подталкивающая аналитиков к их

периодической корректировке. «Двусмысленность перспектив глобальной экономики отрицательно

влияет на рост ИТ-рынка, – комментирует Джон Ловелок, вице-президент по

исследованиям Gartner Technology and Service Provider Research group. – Однако период

неопределенности близится к разрешению. Gartner ожидает ускоренного роста

расходов на ИТ 2013 г., поэтому мы пересмотрели долларовую цифру темпа роста

ИТ-рынка в 2013 с 3,8% до 4,2%». Gartner

даже

представил широкой публике пример такого пересчета на первый квартал 2012 г. с

объяснениями причин корректировки прогноза по каждой из составляющих ИТ-рынка.

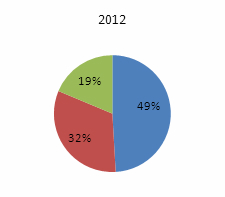

В

структуре мирового ИТ-рынка преобладает оборудование – оно занимает около

половины суммарного объема рынка в денежном выражении. Услуги (не включая

телекоммуникационные) составляют около трети рынка, а на ПО приходится порядка

пятой части совокупных ИТ-затрат.

Источник: IDC, 2013

Различные сегменты ИТ-рынка растут по-разному,

поэтому общий показатель роста является производной многочисленных

микро-трендов, зачастую разнонаправленных. Так, согласно прогнозам Gartner, в

2013 г. поставки сегментов пользовательского и профессионального оборудования

продемонстрируют рост в 7,6% и 3,4% соответственно; затраты на ИТ-сервсисы

возрастут на 4,6%, а продажи ПО – на 6,1%. По мнению IDC, в

краткосрочной перспективе существующее ныне процентное соотношение составляющих

частей ИТ-рынка не претерпит кардинальных изменений, за исключением сервисного

сегмента, капитализация которого будет расти более низкими темпами, чем

сегментов оборудования и программного обеспечения. Некоторое отставание в росте

сегмента услуг в прогнозе можно объяснить нестабильным экономическим положением

и, как следствие, сокращением ИТ-бюджетов предприятий. По всей видимости,

ИТ-директора будут стараться по возможности сокращать затраты и максимально

утилизировать собственные мощности и ресурсы – в частности, рабочую силу.

Источник: IDC, 2013

Структура рынка

Рассматривая составные части ИТ-рынка, следует

принимать во внимание, что понятие «структуры рынка по миру в целом» абстрактно

— оно сродни пресловутой «средней температуры по больнице». Приведенные в

диаграммах цифры являются лишь результатом деления некоей суммы средств,

затраченных на ИТ в глобальном масштабе, на общемировой объем поставленных товаров

и оказанных ИТ-услуг. Эти данные не позволяют судить о структуре ИТ-расходов

отдельно взятой страны или региона. ИТ-рынки различных стран существенно

различаются по своему структурному составу, причем, если для развитых экономик

характерно преобладание «виртуальной» составляющей ИТ-затрат (ПО и сервисы), то

в расходах развивающейся экономики, куда входит и Россия, продолжает

традиционно доминировать «железо».

Структура ИТ-рынков отдельных стран и регионов

Источник: IDC, 2011

Неодинаков и вклад разных стран в общий процент

роста мирового ИТ-рынка. Здесь традиционно доминируют страны БРИК, в то время

как ИТ-расходы стран Западной и Центральной Европы практически не растут уже

несколько лет. Лидером роста среди развитых стран являются США. Темп роста

ИТ-рынка этой страны вкупе с гигантскими абсолютными значениями объема рынка

благоприятно сказывается на динамике мирового рынка информационных технологий в

целом.

Источник: IDC, 2013

Эксперты рынка единодушны относительно прогноза

его развития в среднесрочной перспективе. Они сходятся во мнении, что в

отсутствии «unknown unknowns» рынок ожидает умеренный, но стабильный рост без

ярких взлетов и катастрофических падений. Возникает лишь одно опасение – а

готовы ли вендоры, привыкшие работать в авральных условиях, к сдержанному росту?

Поделиться

Поделиться