–Я–µ—А–µ–і —Д–Є–љ–∞–љ—Б–Њ–≤—Л–Љ–Є –Њ—А–≥–∞–љ–Є–Ј–∞—Ж–Є—П–Љ–Є —Б—В–Њ–Є—В –Ј–∞–і–∞—З–∞ –љ–µ –њ—А–Њ—Б—В–Њ —Б–Њ–Ј–і–∞–≤–∞—В—М –љ–Њ–≤—Л–µ —Г–љ–Є–Ї–∞–ї—М–љ—Л–µ —Ж–Є—Д—А–Њ–≤—Л–µ —Б–µ—А–≤–Є—Б—Л, –љ–Њ –Є –Њ–±–µ—Б–њ–µ—З–Є—В—М —А–∞–±–Њ—В–Њ—Б–њ–Њ—Б–Њ–±–љ–Њ—Б—В—М –Є–Љ–µ—О—Й–µ–є—Б—П –Є–љ—Д—А–∞—Б—В—А—Г–Ї—В—Г—А—Л. –Ф–ї—П —Н—В–Њ–≥–Њ –њ—А–Є—Е–Њ–і–Є—В—Б—П –Є—Б–Ї–∞—В—М –∞–ї—М—В–µ—А–љ–∞—В–Є–≤—Г —Б—В–∞—А—Л–Љ –Ј–љ–∞–Ї–Њ–Љ—Л–Љ –Є–љ–Њ—Б—В—А–∞–љ–љ—Л–Љ –њ—А–Њ–і—Г–Ї—В–∞–Љ. –Ъ —А–Њ—Б—Б–Є–є—Б–Ї–Є–Љ –≤–µ–љ–і–Њ—А–∞–Љ –≤—Л—Б—В—А–Њ–Є–ї–∞—Б—М –Њ—З–µ—А–µ–і—М. –Ю —В–Њ–Љ, –Ї–∞–Ї –Њ—А–≥–∞–љ–Є–Ј–Њ–≤–∞—В—М —Б–Њ–±—Б—В–≤–µ–љ–љ—Г—О —А–∞–Ј—А–∞–±–Њ—В–Ї—Г –≤ —В–∞–Ї–Є—Е —Г—Б–ї–Њ–≤–Є—П—Е, –Є —Б—В–Њ–Є—В –ї–Є –љ–µ–Љ–µ–і–ї–µ–љ–љ–Њ –Ј–∞–њ—Г—Б–Ї–∞—В—М –Љ–Є–≥—А–∞—Ж–Є—О –љ–∞ –Њ—В–µ—З–µ—Б—В–≤–µ–љ–љ—Л–µ –њ—А–Њ–і—Г–Ї—В—Л, –≥–Њ–≤–Њ—А–Є–ї–Є —Г—З–∞—Б—В–љ–Є–Ї–Є –Њ—А–≥–∞–љ–Є–Ј–Њ–≤–∞–љ–љ–Њ–є CNews Conferences –Ї–Њ–љ—Д–µ—А–µ–љ—Ж–Є–Є ¬Ђ–¶–Є—Д—А–Њ–≤–Є–Ј–∞—Ж–Є—П —Д–Є–љ–∞–љ—Б–Њ–≤–Њ–≥–Њ —Б–µ–Ї—В–Њ—А–∞¬ї.

–Ч–∞–і–∞—З–Є —Ж–Є—Д—А–Њ–≤–Є–Ј–∞—Ж–Є–Є

–°–µ–≥–Њ–і–љ—П —В–µ–Љ–∞ —Ж–Є—Д—А–Њ–≤–Є–Ј–∞—Ж–Є–Є —Д–Є–љ–∞–љ—Б–Њ–≤–Њ–≥–Њ —Б–µ–Ї—В–Њ—А–∞ –љ–µ—А–∞–Ј—А—Л–≤–љ–Њ —Б–≤—П–Ј–∞–љ–∞ —Б —В–µ–Љ–Њ–є –Є–Љ–њ–Њ—А—В–Њ–Ј–∞–Љ–µ—Й–µ–љ–Є—П. –Ъ–∞–Ї —А–∞—Б—Б–Ї–∞–Ј–∞–ї –Э–Є–Ї–Њ–ї–∞–є –£–ї—М—П–љ–Њ–≤, –Ј–∞–Љ–µ—Б—В–Є—В–µ–ї—М –њ—А–µ–і—Б–µ–і–∞—В–µ–ї—П –њ—А–∞–≤–ї–µ–љ–Є—П –†–Њ—Б—Б–µ–ї—М—Е–Њ–Ј–±–∞–љ–Ї–∞, –≤ 2022 –≥. –і–Њ–ї—П –Њ—В–µ—З–µ—Б—В–≤–µ–љ–љ–Њ–≥–Њ –Я–Ю –≤ –†–Њ—Б—Б–µ–ї—М—Е–Њ–Ј–±–∞–љ–Ї–µ —Б–Њ—Б—В–∞–≤–ї—П–ї–∞ 75%, –∞ –Ї 2024 –≥. –Њ–љ –њ–Њ–ї–љ–Њ—Б—В—М—О –њ–µ—А–µ–є–і–µ—В –љ–∞ –љ–µ–Ј–∞–≤–Є—Б–Є–Љ—Л–є —Б—В–µ–Ї. –Я–ї–∞–љ–Є—А—Г—П —А–∞–±–Њ—В—Л –њ–Њ –і–Њ—Б—В–Є–ґ–µ–љ–Є—О —Ж–Є—Д—А–Њ–≤–Њ–≥–Њ —Б—Г–≤–µ—А–µ–љ–Є—В–µ—В–∞, –≤ –±–∞–љ–Ї–µ –њ—А–Њ–∞–љ–∞–ї–Є–Ј–Є—А–Њ–≤–∞–ї–Є 181 –Ш–Ґ-—Б–Є—Б—В–µ–Љ—Г –Є –њ—А–Є—И–ї–Є –Ї –≤—Л–≤–Њ–і—Г, —З—В–Њ 170 –Є–Ј –љ–Є—Е –љ–µ—Б—Г—В —Б —Б–Њ–±–Њ–є —Б–∞–љ–Ї—Ж–Є–Њ–љ–љ—Л–µ —А–Є—Б–Ї–Є. –Ь–∞–Ї—Б–Є–Љ–∞–ї—М–љ—Л–є —Н—Д—Д–µ–Ї—В –і–ї—П –і–Њ—Б—В–Є–ґ–µ–љ–Є—П —Ж–µ–ї–µ–є –њ—А–Њ–≥—А–∞–Љ–Љ—Л, —Б–љ–Є–ґ–µ–љ–Є—П —А–Є—Б–Ї–Њ–≤ –Є –≤—Л–њ–Њ–ї–љ–µ–љ–Є—П –і–Є—А–µ–Ї—В–Є–≤–љ—Л—Е –њ–Њ–Ї–∞–Ј–∞—В–µ–ї–µ–є –і–∞—Б—В –Ј–∞–Љ–µ–љ–∞ 13 —Б–Є—Б—В–µ–Љ. –Ш—Е —А–µ—И–Є–ї–Є –љ–µ –њ—А–Њ—Б—В–Њ –Ј–∞–Љ–µ–љ–Є—В—М, –∞ –њ–µ—А–µ–≤–µ—Б—В–Є –љ–∞ –љ–Њ–≤—Л–µ —В–µ—Е–љ–Њ–ї–Њ–≥–Є–Є.

–†–Њ—Б—Б–µ–ї—М—Е–Њ–Ј–±–∞–љ–Ї –Ј–∞–љ–Є–Љ–∞–µ—В—Б—П —Б–Њ–±—Б—В–≤–µ–љ–љ–Њ–є —А–∞–Ј—А–∞–±–Њ—В–Ї–Њ–є —Б 2017 –≥. ¬Ђ–Я–Њ—Б–Ї–Њ–ї—М–Ї—Г –і–ї—П –±–∞–љ–Ї–Њ–≤ –Я–Ю вАФ —Н—В–Њ –Ї–Њ–љ–Ї—Г—А–µ–љ—В–љ–Њ–µ –њ—А–µ–Є–Љ—Г—Й–µ—Б—В–≤–Њ, –љ–Є–Ї—В–Њ –љ–µ —Е–Њ—З–µ—В –Є—Б–њ–Њ–ї—М–Ј–Њ–≤–∞—В—М –Ї–Њ—А–Њ–±–Њ—З–љ–Њ–µ —А–µ—И–µ–љ–Є–µ. –Ъ –≤–µ–љ–і–Њ—А–∞–Љ –≤—Л—Б—В—А–Њ–Є–ї–∞—Б—М –Њ—З–µ—А–µ–і—М –љ–∞ —А–∞–Ј—А–∞–±–Њ—В–Ї—Г, –Є –Љ—Л –њ–Њ–ї—Г—З–Є–Љ –Њ—В –љ–Є—Е –ґ–µ–ї–∞–µ–Љ–Њ–µ —В–Њ–ї—М–Ї–Њ –Ї 2027 –≥–Њ–і—Г¬ї, вАФ –≥–Њ–≤–Њ—А–Є—В –Э–Є–Ї–Њ–ї–∞–є –£–ї—М—П–љ–Њ–≤. –С–∞–љ–Ї—Г —Г–ґ–µ —Г–і–∞–ї–Њ—Б—М –≤—Л—Б—В—А–Њ–Є—В—М —Б–Њ–±—Б—В–≤–µ–љ–љ—Г—О —Н–Ї–Њ—Б–Є—Б—В–µ–Љ—Г —Б–µ—А–≤–Є—Б–Њ–≤ –љ–∞ –Є–Љ–њ–Њ—А—В–Њ–љ–µ–Ј–∞–≤–Є—Б–Є–Љ–Њ–Љ –Я–Ю. –†–∞–Ј—А–∞–±–Њ—В–Ї–∞ –≤–µ–і–µ—В—Б—П —Б–Є–ї–∞–Љ–Є –≤–љ—Г—В—А–µ–љ–љ–µ–≥–Њ –Є–љ—В–µ–≥—А–∞—В–Њ—А–∞ ¬Ђ–†–°–•–С-–Ш–љ—В–µ—Е¬ї –Є –љ–µ–і–∞–≤–љ–Њ –Ї—Г–њ–ї–µ–љ–љ–Њ–є –Ї–Њ–Љ–њ–∞–љ–Є–Є R-Style Softlab. –Ю—Б–љ–Њ–≤–љ–∞—П –њ—А–Њ–±–ї–µ–Љ–љ–∞—П –Ј–Њ–љ–∞ вАФ —Н—В–Њ –Р–С–°, –Ї–Њ—В–Њ—А–∞—П —Б–Њ–Ј–і–∞–љ–∞ –љ–∞ –±–∞–Ј–µ –Є–љ–Њ—Б—В—А–∞–љ–љ–Њ–≥–Њ –Я–Ю –Є —А–∞–±–Њ—В–∞–µ—В –љ–∞ –Є–љ–Њ—Б—В—А–∞–љ–љ–Њ–Љ –Њ–±–Њ—А—Г–і–Њ–≤–∞–љ–Є–Є. –Э–Є–Ї–Њ–ї–∞–є –£–ї—М—П–љ–Њ–≤ –њ—А–Є–Ј–≤–∞–ї –њ—А–µ–і—Б—В–∞–≤–Є—В–µ–ї–µ–є –і—А—Г–≥–Є—Е –±–∞–љ–Ї–Њ–≤ –Ї —Б–Њ—В—А—Г–і–љ–Є—З–µ—Б—В–≤—Г –Є —Б–Њ–≤–Љ–µ—Б—В–љ–Њ–Љ—Г —В–µ—Б—В–Є—А–Њ–≤–∞–љ–Є—О –љ–Њ–≤—Л—Е —А–µ—И–µ–љ–Є–є.

–Я—А–Њ–±–ї–µ–Љ–љ—Л–µ –Ј–Њ–љ—Л

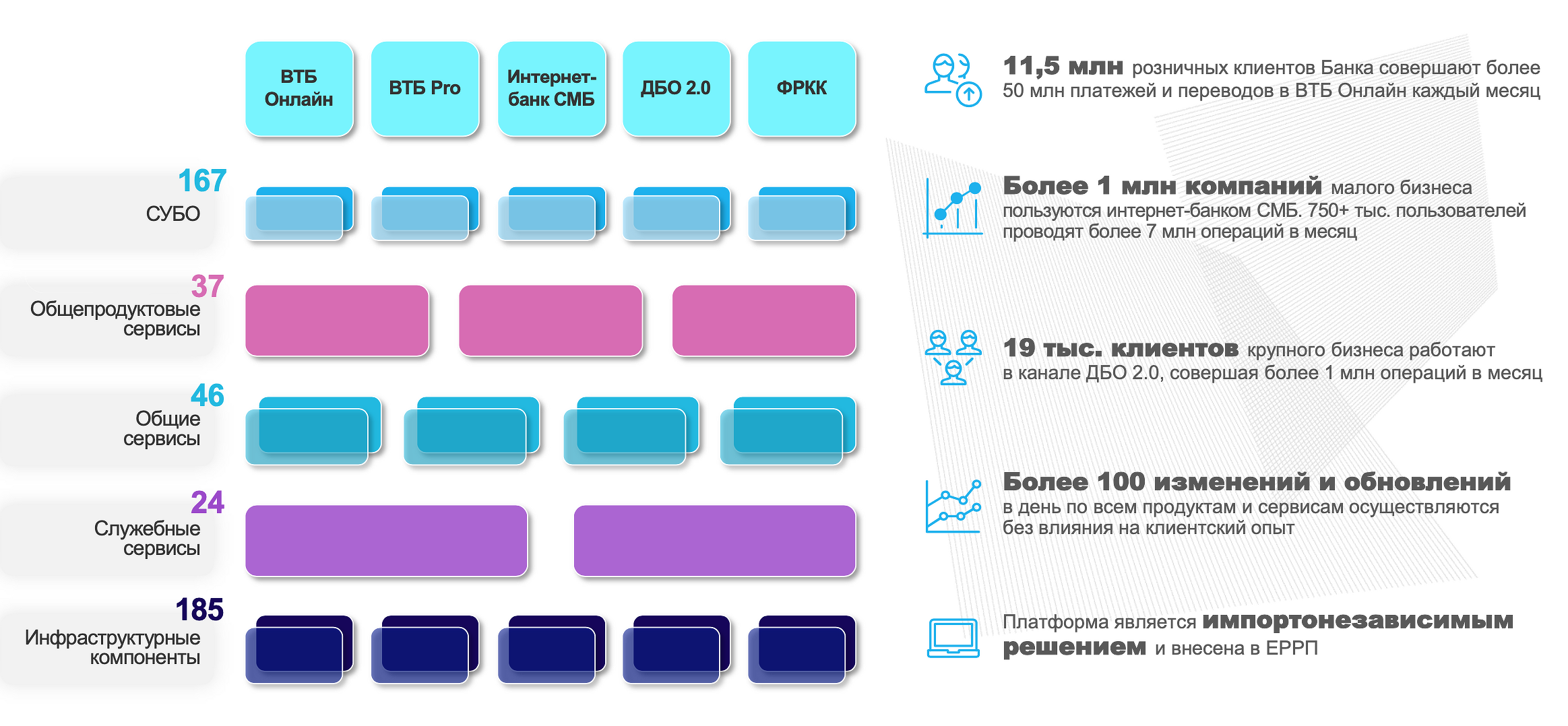

–Р–ї–µ–Ї—Б–µ–є –§–µ—В–Є—Б–Њ–≤, —Б—В–∞—А—И–Є–є –≤–Є—Ж–µ-–њ—А–µ–Ј–Є–і–µ–љ—В –і–µ–њ–∞—А—В–∞–Љ–µ–љ—В–∞ —В–µ—Е–љ–Њ–ї–Њ–≥–Є—З–µ—Б–Ї–Њ–≥–Њ —А–∞–Ј–≤–Є—В–Є—П —А–Њ–Ј–љ–Є—З–љ–Њ–≥–Њ –±–Є–Ј–љ–µ—Б–∞ –Т–Ґ–С, —А–∞—Б—Б–Ї–∞–Ј–∞–ї, —Ж–Є—Д—А–Њ–≤–∞—П —В—А–∞–љ—Б—Д–Њ—А–Љ–∞—Ж–Є—П –±–∞–љ–Ї–∞ –љ–∞—З–∞–ї–∞—Б—М –≤ 2019 –≥. –Т—Б–µ —Ж–Є—Д—А–Њ–≤—Л–µ –њ—А–Њ–і—Г–Ї—В—Л —Б–Њ–Ј–і–∞–≤–∞–ї–Є—Б—М —Б–Њ–±—Б—В–≤–µ–љ–љ—Л–Љ–Є —Б–Є–ї–∞–Љ–Є. –Т–∞–ґ–љ–Њ–є –Ј–∞–і–∞—З–µ–є –±—Л–ї–Њ –Ї–∞–Ї –Љ–Њ–ґ–љ–Њ –±—Л—Б—В—А–µ–µ —Б–Њ–Ї—А–∞—В–Є—В—М –Њ—В—Б—В–∞–≤–∞–љ–Є–µ –Њ—В –Ї–Њ–љ–Ї—Г—А–µ–љ—В–Њ–≤ –≤ –Њ–±–ї–∞—Б—В–Є –Ї–ї–Є–µ–љ—В—Б–Ї–Є—Е —Б–µ—А–≤–Є—Б–Њ–≤.

–Э–∞ —В–Њ—В –Љ–Њ–Љ–µ–љ—В —Д—А–Њ–љ—В–∞–ї—М–љ–Њ–µ —А–µ—И–µ–љ–Є–µ –≤ –Т–Ґ–С –±—Л–ї–Њ –Љ–Њ–љ–Њ–ї–Є—В–љ—Л–Љ, –њ–Њ—Н—В–Њ–Љ—Г –љ–Њ–≤—Л–µ —Б–µ—А–≤–Є—Б—Л –њ–Њ—П–≤–ї—П–ї–Є—Б—М –Њ—З–µ–љ—М –Љ–µ–і–ї–µ–љ–љ–Њ. –С—Л–ї–Њ –њ—А–Є–љ—П—В–Њ —А–µ—И–µ–љ–Є–µ —Б–Њ–Ј–і–∞—В—М –Њ–Љ–љ–Є–Ї–∞–љ–∞–ї—М–љ—Г—О –њ–ї–∞—В—Д–Њ—А–Љ—Г –Т–Ґ–С Pro. –Т –њ—А–Њ—Ж–µ—Б—Б–µ —Б–Њ–Ј–і–∞–љ–Є—П –њ–ї–∞—В—Д–Њ—А–Љ—Л –Њ—З–µ–љ—М –≤–∞–ґ–љ–Њ –Њ–Ї–∞–Ј—Л–≤–∞—В—М –њ–Њ—Б—В–Њ—П–љ–љ—Г—О –Љ–µ—В–Њ–і–Њ–ї–Њ–≥–Є—З–µ—Б–Ї—Г—О –Є —В–µ—Е–љ–Є—З–µ—Б–Ї—Г—О –њ–Њ–і–і–µ—А–ґ–Ї—Г –њ—А–Њ–і—Г–Ї—В–Њ–≤—Л–Љ –Ї–Њ–Љ–∞–љ–і–∞–Љ, –Ї–Њ–љ—В—А–Њ–ї–Є—А–Њ–≤–∞—В—М –Є—Е —А–∞–±–Њ—В—Г –Є —Б–Њ–±–ї—О–і–µ–љ–Є–µ —В—А–µ–±–Њ–≤–∞–љ–Є–є –Ї –њ—А–Њ–Љ—Л—И–ї–µ–љ–љ–Њ–Љ—Г —А–µ—И–µ–љ–Є—О, –∞ –њ–Њ—Б–ї–µ –Ј–∞–њ—Г—Б–Ї–∞ —А–µ–≥—Г–ї—П—А–љ–Њ –Њ–±—А–∞–±–∞—В—Л–≤–∞—В—М –Њ–±—А–∞—В–љ—Г—О —Б–≤—П–Ј—М –Є –Њ–±–µ—Б–њ–µ—З–Є—В—М –Њ–њ–µ—А–∞—В–Є–≤–љ—Г—О –њ–Њ–і–і–µ—А–ґ–Ї—Г –њ–Њ–ї—М–Ј–Њ–≤–∞—В–µ–ї–µ–є, —А–∞—Б—Б–Ї–∞–Ј–∞–ї –Р–ї–µ–Ї—Б–µ–є –§–µ—В–Є—Б–Њ–≤.

–Ю–Љ–љ–Є–Ї–∞–љ–∞–ї—М–љ–∞—П –њ–ї–∞—В—Д–Њ—А–Љ–∞ –Т–Ґ–С

–Э–∞ —Б–Њ–Ј–і–∞–љ–Є–µ –љ–Њ–≤–Њ–≥–Њ —Д—А–Њ–љ—В–∞–ї—М–љ–Њ–≥–Њ —А–µ—И–µ–љ–Є—П –њ–Њ—В—А–µ–±–Њ–≤–∞–ї–Њ—Б—М –і–≤–∞ –≥–Њ–і–∞. –Ґ–µ–њ–µ—А—М –≤–љ–µ–і—А–µ–љ–Є–µ –Є–Ј–Љ–µ–љ–µ–љ–Є–є –Є –љ–Њ–≤—Л—Е —Д—Г–љ–Ї—Ж–Є–є –Љ–Њ–ґ–љ–Њ –њ—А–Њ–≤–Њ–і–Є—В—М –љ–µ–Ј–∞–≤–Є—Б–Є–Љ–Њ –Њ—В –і—А—Г–≥–Є—Е —Д—А–Њ–љ—В–∞–ї—М–љ—Л—Е —Б–Є—Б—В–µ–Љ. –Э–µ—В –љ–µ–Њ–±—Е–Њ–і–Є–Љ–Њ—Б—В–Є –≤ –і–Њ–ї–≥–Є—Е –Є —В—А—Г–і–Њ–Ј–∞—В—А–∞—В–љ—Л—Е –µ–і–Є–љ—Л—Е —А–µ–ї–Є–Ј–∞—Е —Б –і–ї–Є–љ–љ—Л–Љ —Ж–Є–Ї–ї–Њ–Љ —А–µ–≥—А–µ—Б—Б–Є–Њ–љ–љ–Њ–≥–Њ —В–µ—Б—В–Є—А–Њ–≤–∞–љ–Є—П. –Э–Њ–≤–Њ–µ —Д—А–Њ–љ—В–∞–ї—М–љ–Њ–µ –њ—А–Є–ї–Њ–ґ–µ–љ–Є–µ вАФ —Н—В–Њ –µ–і–Є–љ–Њ–µ —А–∞–±–Њ—З–µ–µ –Љ–µ—Б—В–Њ –њ–Њ–ї—М–Ј–Њ–≤–∞—В–µ–ї—П –љ–∞ –ї—О–±–Њ–Љ —Г—Б—В—А–Њ–є—Б—В–≤–µ –Њ–±—Б–ї—Г–ґ–Є–≤–∞–љ–Є—П.

–Ю–њ–µ—А–∞—Ж–Є–Њ–љ–љ–∞—П —Н—Д—Д–µ–Ї—В–Є–≤–љ–Њ—Б—В—М вАФ –≤—Л–њ–Њ–ї–љ–µ–љ–Є–µ –µ–ґ–µ–і–љ–µ–≤–љ—Л—Е –Њ–њ–µ—А–∞—Ж–Є–є —Б –Љ–Є–љ–Є–Љ–∞–ї—М–љ—Л–Љ–Є –Ј–∞—В—А–∞—В–∞–Љ–Є вАФ –≤–∞–ґ–љ–∞—П –Ј–∞–і–∞—З–∞ –±–∞–љ–Ї–Њ–≤. –Р–ї–µ–Ї—Б–µ–є –У–Њ—А–Њ–ґ–∞–љ–Ї–Є–љ, –Њ–њ–µ—А–∞—Ж–Є–Њ–љ–љ—Л–є –і–Є—А–µ–Ї—В–Њ—А ¬Ђ–§–ї–µ–Ї—Б–°–Њ—Д—В¬ї, –Ј–∞–і–∞–ї—Б—П –≤–Њ–њ—А–Њ—Б–Њ–Љ, –≤—Б–µ–≥–і–∞ –ї–Є —Ж–Є—Д—А–Њ–≤–Є–Ј–∞—Ж–Є—П —Н—Д—Д–µ–Ї—В–Є–≤–љ–∞. –Ю–љ —Б—Д–Њ—А–Љ—Г–ї–Є—А–Њ–≤–∞–ї –Ї–∞—З–µ—Б—В–≤–∞, –љ–µ–Њ–±—Е–Њ–і–Є–Љ—Л–µ —Б–Њ–≤—А–µ–Љ–µ–љ–љ–Њ–є –±–∞–љ–Ї–Њ–≤—Б–Ї–Њ–є —Б–Є—Б—В–µ–Љ–µ. –≠—В–Њ —Б–Њ–≤—А–µ–Љ–µ–љ–љ–∞—П –∞—А—Е–Є—В–µ–Ї—В—Г—А–∞, —Б–≤–µ—А—Е–≤—Л—Б–Њ–Ї–∞—П –њ—А–Њ–Є–Ј–≤–Њ–і–Є—В–µ–ї—М–љ–Њ—Б—В—М, –≤—Б—В—А–Њ–µ–љ–љ—Л–µ Low-code –Є No-code –Є–љ—Б—В—А—Г–Љ–µ–љ—В—Л, –Њ—В–Ї–∞–Ј–Њ—Г—Б—В—А–Њ–є—З–Є–≤–Њ—Б—В—М, –≥–Є–±–Ї–∞—П –Є–љ—В–µ–≥—А–∞—Ж–Є—П –Є API, –Ї–Њ–љ–Ї—Г—А–µ–љ—В–љ–∞—П —Б—В–Њ–Є–Љ–Њ—Б—В—М.

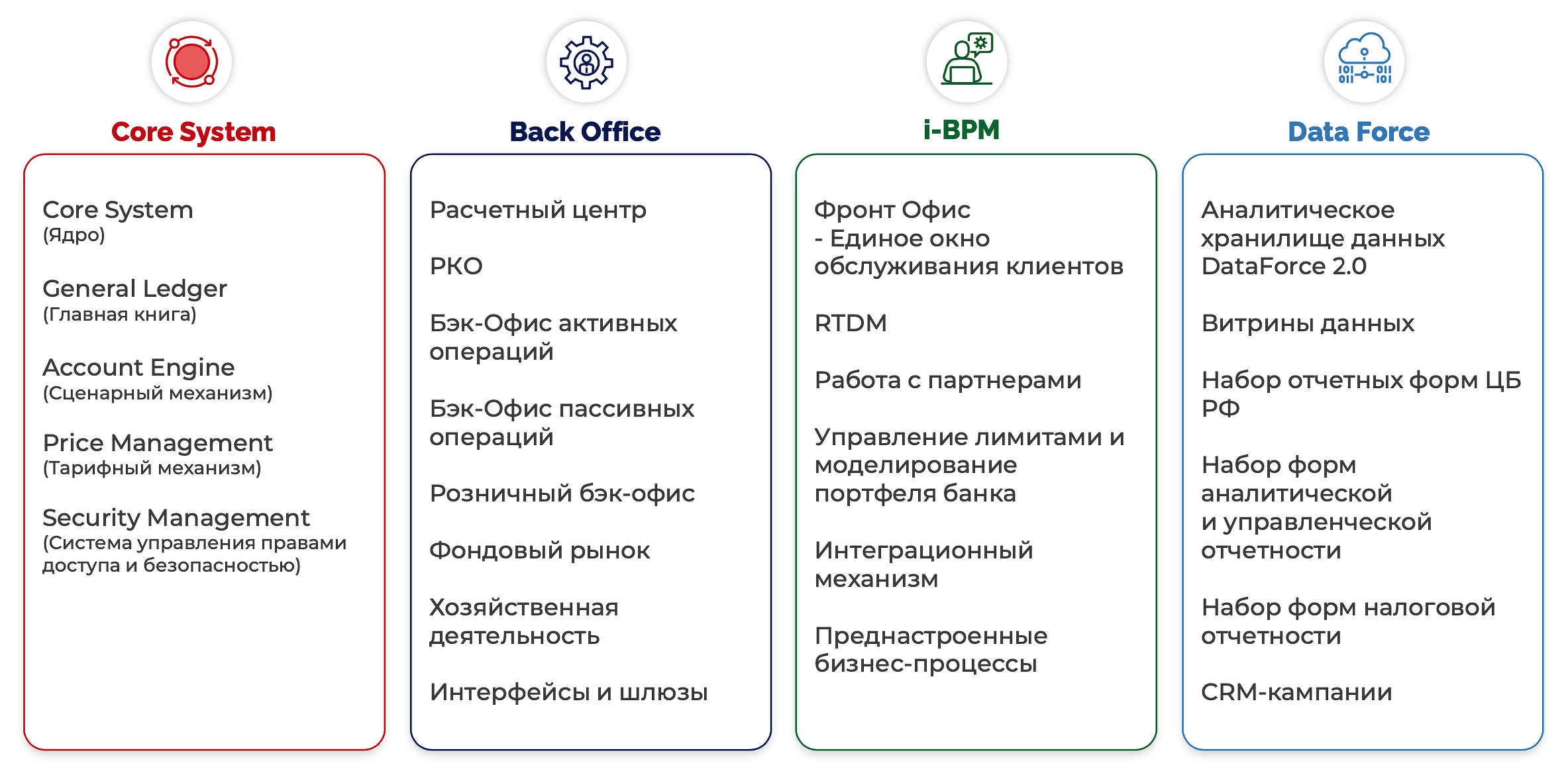

–°–µ–≥–Њ–і–љ—П –њ–µ—А–µ–і –Љ–љ–Њ–≥–Є–Љ–Є –±–∞–љ–Ї–∞–Љ–Є —Б—В–Њ–Є—В –Ј–∞–і–∞—З–∞ –Ј–∞–Љ–µ–љ—Л –Є–Љ–µ—О—Й–Є—Е—Б—П —Г –љ–Є—Е —Б–Є—Б—В–µ–Љ –љ–∞ —А–µ—И–µ–љ–Є—П –Њ—В–µ—З–µ—Б—В–≤–µ–љ–љ—Л—Е –њ—А–Њ–Є–Ј–≤–Њ–і–Є—В–µ–ї–µ–є. –≠—В–Њ –≤–Њ–Ј–Љ–Њ–ґ–љ–Њ—Б—В—М –њ–µ—А–µ–є—В–Є –љ–∞ –љ–Њ–≤–Њ–µ, –њ–Њ-–љ–∞—Б—В–Њ—П—Й–µ–Љ—Г —Н—Д—Д–µ–Ї—В–Є–≤–љ–Њ–µ –µ–і–Є–љ–Њ–µ —В–µ—Е–љ–Њ–ї–Њ–≥–Є—З–µ—Б–Ї–Њ–µ —А–µ—И–µ–љ–Є–µ. –Э–∞–њ—А–Є–Љ–µ—А, –њ–ї–∞—В—Д–Њ—А–Љ—Г FXL 2.0.

–С–Є–Ј–љ–µ—Б-–њ–ї–∞—В—Д–Њ—А–Љ–∞ FXL 2.0

–£ –±–∞–љ–Ї–∞ –µ—Б—В—М –≤–Њ–Ј–Љ–Њ–ґ–љ–Њ—Б—В—М —А–∞—Б—И–Є—А—П—В—М –Є –і–Њ—А–∞–±–∞—В—Л–≤–∞—В—М —Д—Г–љ–Ї—Ж–Є–Њ–љ–∞–ї —Б–Є—Б—В–µ–Љ—Л, –і–Њ–±–∞–≤–ї—П—В—М –љ–Њ–≤—Л–µ –Ї–Њ–Љ–њ–Њ–љ–µ–љ—В—Л. –Т –њ–ї–∞—В—Д–Њ—А–Љ–µ –Є—Б–њ–Њ–ї—М–Ј—Г—О—В—Б—П —В–Њ–ї—М–Ї–Њ –Њ–±—Й–µ–њ—А–Є–љ—П—В—Л–µ –љ–Њ—В–∞—Ж–Є–Є –Є —П–Ј—Л–Ї–Є (SQL, PL/SQL, EL, groovy, Java), —З—В–Њ –і–∞–µ—В –≤–Њ–Ј–Љ–Њ–ґ–љ–Њ—Б—В—М –њ—А–Є –љ–µ–Њ–±—Е–Њ–і–Є–Љ–Њ—Б—В–Є –ї–µ–≥–Ї–Њ –њ—А–Є–≤–ї–µ–Ї–∞—В—М —В—А–µ—В—М–Є –ї–Є—Ж–∞ –і–ї—П —Б–Њ–њ—А–Њ–≤–Њ–ґ–і–µ–љ–Є—П –њ–ї–∞—В—Д–Њ—А–Љ—Л. –Х—Б—В—М –≤–Њ–Ј–Љ–Њ–ґ–љ–Њ—Б—В—М –і–Њ–±–∞–≤–ї—П—В—М —Б–Њ–±—Б—В–≤–µ–љ–љ—Л–µ –≤–Є–Ј—Г–∞–ї—М–љ—Л–µ –Ї–Њ–Љ–њ–Њ–љ–µ–љ—В—Л –≤ –њ–ї–∞—В—Д–Њ—А–Љ—Г, —А–∞–Ј—А–∞–±–Њ—В–∞–љ–љ—Л–µ –љ–∞ –і—А—Г–≥–Є—Е WEB-—В–µ—Е–љ–Њ–ї–Њ–≥–Є—П—Е.

–І—В–Њ –њ–Њ—А—Г—З–Є—В—М —А–Њ–±–Њ—В–∞–Љ

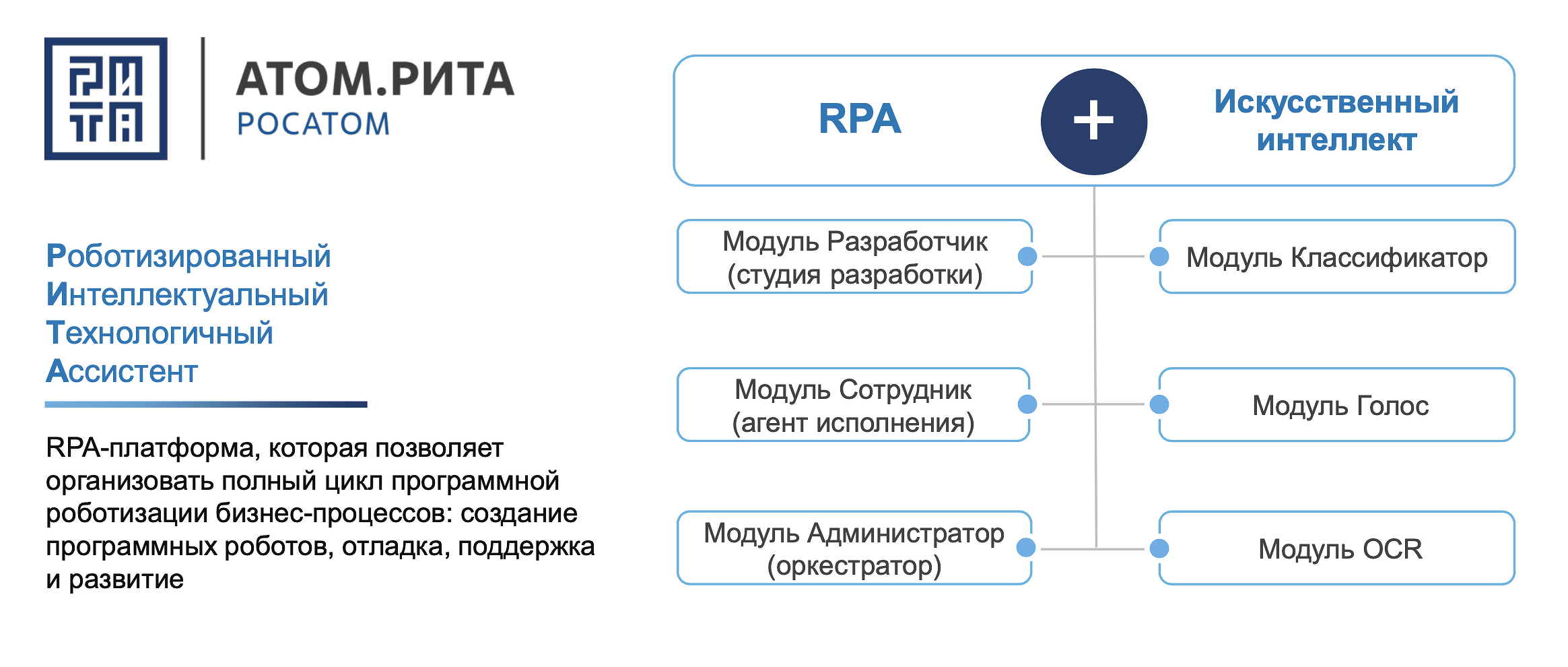

–Я–Њ–њ—Г–ї—П—А–љ—Л–µ –љ—Л–љ–µ —А–Њ–±–Њ—В—Л –Љ–Њ–≥—Г—В –Ј–љ–∞—З–Є—В–µ–ї—М–љ–Њ —Г–њ—А–Њ—Б—В–Є—В—М —А–∞–±–Њ—В—Г –±–∞–љ–Ї–Њ–≤—Б–Ї–Є—Е —Б–ї—Г–ґ–∞—Й–Є—Е. –Ъ–Њ–Љ–њ–∞–љ–Є—П ¬Ђ–У—А–Є–љ–∞—В–Њ–Љ¬ї –Ј–∞–љ–Є–Љ–∞–µ—В—Б—П —А–Њ–±–Њ—В–Є–Ј–∞—Ж–Є–µ–є –Љ–љ–Њ–≥–Њ –ї–µ—В. ¬Ђ–Я–Њ–ї—Г—З–Є—В—М —А–µ–Ј—Г–ї—М—В–∞—В –Њ—В —А–Њ–±–Њ—В–Є–Ј–∞—Ж–Є–Є –Љ–Њ–ґ–љ–Њ —Г–ґ–µ –Ј–∞ –Љ–µ—Б—П—Ж, –∞ —А–Њ–±–Њ—В–Є–Ј–Є—А–Њ–≤–∞—В—М –њ—А–Њ—Ж–µ—Б—Б –Љ–Њ–ґ–љ–Њ –љ–∞—З–Є–љ–∞—П —Б ¬Ђ—Г–Ј–Ї–Њ–≥–Њ –≥–Њ—А–ї—Л—И–Ї–∞¬ї, вАФ —Г–≤–µ—А–µ–љ –Э–Є–Ї–Њ–ї–∞–є –Ъ–Њ–Љ—А–∞–Ї–Њ–≤, –≤–µ–і—Г—Й–Є–є –Ї–Њ–љ—Б—Г–ї—М—В–∞–љ—В –њ–Њ —Ж–Є—Д—А–Њ–≤—Л–Љ –њ—А–Њ–і—Г–Ї—В–∞–Љ ¬Ђ–У—А–Є–љ–∞—В–Њ–Љ¬ї. –Ю–љ —Б—З–Є—В–∞–µ—В, —З—В–Њ —Б–Њ–Ј–і–∞–љ–љ—Л–µ –Ї–Њ–Љ–њ–∞–љ–Є–µ–є —А–Њ–±–Њ—В—Л –Љ–Њ–≥—Г—В –љ–∞–є—В–Є —Б–µ–±–µ –њ—А–Є–Љ–µ–љ–µ–љ–Є–µ –Є –≤ –±–∞–љ–Ї–∞—Е.

¬Ђ–Я—А–Њ–≥—А–∞–Љ–Љ–љ—Л–Љ–Є —А–Њ–±–Њ—В–∞–Љ–Є –Љ–Њ–ґ–љ–Њ –∞–≤—В–Њ–Љ–∞—В–Є–Ј–Є—А–Њ–≤–∞—В—М —В–Њ, —З—В–Њ –љ–µ –≤—Л–≥–Њ–і–љ–Њ –і–µ–ї–∞—В—М –і—А—Г–≥–Є–Љ–Є —Б—А–µ–і—Б—В–≤–∞–Љ–Є –∞–≤—В–Њ–Љ–∞—В–Є–Ј–∞—Ж–Є–Є¬ї, вАФ –≥–Њ–≤–Њ—А–Є—В –Э–Є–Ї–Њ–ї–∞–є –Ъ–Њ–Љ—А–∞–Ї–Њ–≤. –†–Њ–±–Њ—В—Л –љ–µ —П–≤–ї—П—О—В—Б—П –Њ—В–і–µ–ї—М–љ–Њ–є —Б–Є—Б—В–µ–Љ–Њ–є, –њ–Њ—Н—В–Њ–Љ—Г –і–ї—П –љ–Є—Е –љ–µ—В —Б–Љ—Л—Б–ї–∞ —А–∞–Ј—А–∞–±–∞—В—Л–≤–∞—В—М —Б–Њ–њ—А–Њ–≤–Њ–і–Є—В–µ–ї—М–љ—Г—О –і–Њ–Ї—Г–Љ–µ–љ—В–∞—Ж–Є—О, –∞ –Ј–љ–∞—З–Є—В –≤–љ–µ–і—А–µ–љ–Є–µ –љ–µ –Ј–∞–є–Љ–µ—В –Љ–љ–Њ–≥–Њ –≤—А–µ–Љ–µ–љ–Є. –Ъ—А–Њ–Љ–µ —В–Њ–≥–Њ, —А–Њ–±–Њ—В–Њ–≤ –љ–µ –љ–∞–і–Њ ¬Ђ—З–Є–љ–Є—В—М¬ї вАФ –і–Њ—Б—В–∞—В–Њ—З–љ–Њ –∞–і–∞–њ—В–Є—А–Њ–≤–∞—В—М –њ–Њ–і –љ–Њ–≤—Л–µ —Г—Б–ї–Њ–≤–Є—П —А–∞–±–Њ—В—Л.

RPA-–њ–ї–∞—В—Д–Њ—А–Љ–∞ —Б –Є—Б–Ї—Г—Б—Б—В–≤–µ–љ–љ—Л–Љ –Є–љ—В–µ–ї–ї–µ–Ї—В–Њ–Љ

¬Ђ–У—А–Є–љ–∞—В–Њ–Љ¬ї –≥–Њ—В–Њ–≤ –њ–Њ–і–µ–ї–Є—В—М—Б—П —Б –±–∞–љ–Ї–∞–Љ–Є –њ–ї–∞—В—Д–Њ—А–Љ–Њ–є ¬Ђ–Р—В–Њ–Љ.–†–Ш–Ґ–Р¬ї, –љ–∞ –Ї–Њ—В–Њ—А–Њ–є —Г–ґ–µ —Б–Њ–Ј–і–∞–љ–Њ 400 —А–Њ–±–Њ—В–Њ–≤, –∞ –≤ —В–µ—З–µ–љ–Є–µ —Н—В–Њ–≥–Њ –≥–Њ–і–∞ –њ–Њ—П–≤–Є—В—Б—П –µ—Й–µ –Њ–Ї–Њ–ї–Њ 150. –Ъ—А–Њ–Љ–µ —В–Њ–≥–Њ, —Г –Ї–Њ–Љ–њ–∞–љ–Є–Є –µ—Б—В—М –Њ–њ—Л—В –Ј–∞–Љ–µ—Й–µ–љ–Є—П SAP BI –Є Jira.

–Ъ–∞–Ї –Њ—А–≥–∞–љ–Є–Ј–Њ–≤–∞—В—М —А–∞–Ј—А–∞–±–Њ—В–Ї—Г

–Ь–љ–Њ–≥–Є–µ —Д–Є–љ–∞–љ—Б–Њ–≤—Л–µ –Њ—А–≥–∞–љ–Є–Ј–∞—Ж–Є–Є —Б–∞–Љ–Њ—Б—В–Њ—П—В–µ–ї—М–љ–Њ –Ј–∞–љ–Є–Љ–∞—О—В—Б—П —А–∞–Ј—А–∞–±–Њ—В–Ї–Њ–є –њ—А–Є–ї–Њ–ґ–µ–љ–Є–є. –Ш–Ј–Љ–µ–љ–µ–љ–Є—П –≤ –љ–Є—Е –љ–∞–і–Њ –≤–љ–Њ—Б–Є—В—М –Њ—З–µ–љ—М –±—Л—Б—В—А–Њ вАФ –љ–µ –і–Њ–ї—М—И–µ, —З–µ–Љ —З–µ—А–µ–Ј –Љ–µ—Б—П—Ж. –Ъ–∞–Ї —Н—В–Њ –Њ–±–µ—Б–њ–µ—З–Є—В—М? –Ь–Њ–ґ–љ–Њ –њ–µ—А–µ–є—В–Є –љ–∞ –љ–µ–і–µ–ї—М–љ—Л–µ —Б–њ—А–Є–љ—В—Л, –љ–Њ —Н—В–Њ –њ–Њ–і—Е–Њ–і–Є—В –љ–µ –≤—Б–µ–Љ: –љ–µ –Ї–∞–ґ–і–∞—П –Ї–Њ–Љ–∞–љ–і–∞ –Љ–Њ–ґ–µ—В –Ј–∞ —Н—В–Њ –≤—А–µ–Љ—П —Б–Њ–Ј–і–∞—В—М –љ—Г–ґ–љ—Г—О —Д—Г–љ–Ї—Ж–Є–Њ–љ–∞–ї—М–љ–Њ—Б—В—М. –Т—В–Њ—А–Њ–є –≤–∞—А–Є–∞–љ—В вАФ –Њ—Б—В–∞–≤–Є—В—М –і–≤—Г—Е–љ–µ–і–µ–ї—М–љ—Л–µ –Є—В–µ—А–∞—Ж–Є–Є –Є 5-–љ–µ–і–µ–ї—М–љ—Л–µ —Ж–Є–Ї–ї—Л, –Є—Б–њ–Њ–ї—М–Ј–Њ–≤–∞—В—М –Є—Е –і–ї—П —А–µ—И–µ–љ–Є—П —Б–∞–Љ—Л—Е –∞–Ї—В—Г–∞–ї—М–љ—Л—Е –Ј–∞–і–∞—З –Є —Б–Є–љ—Е—А–Њ–љ–Є–Ј–Є—А–Њ–≤–∞—В—М —Б –і—А—Г–≥–Є–Љ–Є –Ї–Њ–Љ–∞–љ–і–∞–Љ–Є, –Ї–Њ—В–Њ—А—Л–µ —А–∞–±–Њ—В–∞—О—В –і–≤—Г—Е–Љ–µ—Б—П—З–љ—Л–Љ–Є —Ж–Є–Ї–ї–∞–Љ–Є.

–Э–Є–Ї–Њ–ї–∞–є –£–ї—М—П–љ–Њ–≤, –Ј–∞–Љ–µ—Б—В–Є—В–µ–ї—М –њ—А–µ–і—Б–µ–і–∞—В–µ–ї—П –њ—А–∞–≤–ї–µ–љ–Є—П –†–Њ—Б—Б–µ–ї—М—Е–Њ–Ј–±–∞–љ–Ї–∞: –Я–Њ—Б–Ї–Њ–ї—М–Ї—Г –і–ї—П –±–∞–љ–Ї–Њ–≤ –Я–Ю вАФ —Н—В–Њ –Ї–Њ–љ–Ї—Г—А–µ–љ—В–љ–Њ–µ –њ—А–µ–Є–Љ—Г—Й–µ—Б—В–≤–Њ, –љ–Є–Ї—В–Њ –љ–µ —Е–Њ—З–µ—В –Є—Б–њ–Њ–ї—М–Ј–Њ–≤–∞—В—М –Ї–Њ—А–Њ–±–Њ—З–љ–Њ–µ —А–µ—И–µ–љ–Є–µ

–Э–Є–Ї–Њ–ї–∞–є –£–ї—М—П–љ–Њ–≤, –Ј–∞–Љ–µ—Б—В–Є—В–µ–ї—М –њ—А–µ–і—Б–µ–і–∞—В–µ–ї—П –њ—А–∞–≤–ї–µ–љ–Є—П –†–Њ—Б—Б–µ–ї—М—Е–Њ–Ј–±–∞–љ–Ї–∞: –Я–Њ—Б–Ї–Њ–ї—М–Ї—Г –і–ї—П –±–∞–љ–Ї–Њ–≤ –Я–Ю вАФ —Н—В–Њ –Ї–Њ–љ–Ї—Г—А–µ–љ—В–љ–Њ–µ –њ—А–µ–Є–Љ—Г—Й–µ—Б—В–≤–Њ, –љ–Є–Ї—В–Њ –љ–µ —Е–Њ—З–µ—В –Є—Б–њ–Њ–ї—М–Ј–Њ–≤–∞—В—М –Ї–Њ—А–Њ–±–Њ—З–љ–Њ–µ —А–µ—И–µ–љ–Є–µ

–Р–ї–µ–Ї—Б–µ–є –§–µ—В–Є—Б–Њ–≤, —Б—В–∞—А—И–Є–є –≤–Є—Ж–µ-–њ—А–µ–Ј–Є–і–µ–љ—В –і–µ–њ–∞—А—В–∞–Љ–µ–љ—В–∞ —В–µ—Е–љ–Њ–ї–Њ–≥–Є—З–µ—Б–Ї–Њ–≥–Њ —А–∞–Ј–≤–Є—В–Є—П —А–Њ–Ј–љ–Є—З–љ–Њ–≥–Њ –±–Є–Ј–љ–µ—Б–∞ –Т–Ґ–С: –Т—Б–µ —Ж–Є—Д—А–Њ–≤—Л–µ –њ—А–Њ–і—Г–Ї—В—Л –Љ—Л —Б–Њ–Ј–і–∞–≤–∞–ї–Є —Б–Њ–±—Б—В–≤–µ–љ–љ—Л–Љ–Є —Б–Є–ї–∞–Љ–Є

–Р–ї–µ–Ї—Б–µ–є –§–µ—В–Є—Б–Њ–≤, —Б—В–∞—А—И–Є–є –≤–Є—Ж–µ-–њ—А–µ–Ј–Є–і–µ–љ—В –і–µ–њ–∞—А—В–∞–Љ–µ–љ—В–∞ —В–µ—Е–љ–Њ–ї–Њ–≥–Є—З–µ—Б–Ї–Њ–≥–Њ —А–∞–Ј–≤–Є—В–Є—П —А–Њ–Ј–љ–Є—З–љ–Њ–≥–Њ –±–Є–Ј–љ–µ—Б–∞ –Т–Ґ–С: –Т—Б–µ —Ж–Є—Д—А–Њ–≤—Л–µ –њ—А–Њ–і—Г–Ї—В—Л –Љ—Л —Б–Њ–Ј–і–∞–≤–∞–ї–Є —Б–Њ–±—Б—В–≤–µ–љ–љ—Л–Љ–Є —Б–Є–ї–∞–Љ–Є

–Р–ї–µ–Ї—Б–µ–є –У–Њ—А–Њ–ґ–∞–љ–Ї–Є–љ, –Њ–њ–µ—А–∞—Ж–Є–Њ–љ–љ—Л–є –і–Є—А–µ–Ї—В–Њ—А ¬Ђ–§–ї–µ–Ї—Б–°–Њ—Д—В¬ї: –Ч–∞–Љ–µ–љ–∞ –Є–Љ–µ—О—Й–Є—Е—Б—П —Б–Є—Б—В–µ–Љ –љ–∞ —А–µ—И–µ–љ–Є—П –Њ—В–µ—З–µ—Б—В–≤–µ–љ–љ—Л—Е –њ—А–Њ–Є–Ј–≤–Њ–і–Є—В–µ–ї–µ–є вАФ —Н—В–Њ –≤–Њ–Ј–Љ–Њ–ґ–љ–Њ—Б—В—М –њ–µ—А–µ–є—В–Є –љ–∞ –љ–Њ–≤–Њ–µ, –њ–Њ-–љ–∞—Б—В–Њ—П—Й–µ–Љ—Г —Н—Д—Д–µ–Ї—В–Є–≤–љ–Њ–µ –µ–і–Є–љ–Њ–µ —В–µ—Е–љ–Њ–ї–Њ–≥–Є—З–µ—Б–Ї–Њ–µ —А–µ—И–µ–љ–Є–µ

–Р–ї–µ–Ї—Б–µ–є –У–Њ—А–Њ–ґ–∞–љ–Ї–Є–љ, –Њ–њ–µ—А–∞—Ж–Є–Њ–љ–љ—Л–є –і–Є—А–µ–Ї—В–Њ—А ¬Ђ–§–ї–µ–Ї—Б–°–Њ—Д—В¬ї: –Ч–∞–Љ–µ–љ–∞ –Є–Љ–µ—О—Й–Є—Е—Б—П —Б–Є—Б—В–µ–Љ –љ–∞ —А–µ—И–µ–љ–Є—П –Њ—В–µ—З–µ—Б—В–≤–µ–љ–љ—Л—Е –њ—А–Њ–Є–Ј–≤–Њ–і–Є—В–µ–ї–µ–є вАФ —Н—В–Њ –≤–Њ–Ј–Љ–Њ–ґ–љ–Њ—Б—В—М –њ–µ—А–µ–є—В–Є –љ–∞ –љ–Њ–≤–Њ–µ, –њ–Њ-–љ–∞—Б—В–Њ—П—Й–µ–Љ—Г —Н—Д—Д–µ–Ї—В–Є–≤–љ–Њ–µ –µ–і–Є–љ–Њ–µ —В–µ—Е–љ–Њ–ї–Њ–≥–Є—З–µ—Б–Ї–Њ–µ —А–µ—И–µ–љ–Є–µ

–Э–Є–Ї–Њ–ї–∞–є –Ъ–Њ–Љ—А–∞–Ї–Њ–≤, –≤–µ–і—Г—Й–Є–є –Ї–Њ–љ—Б—Г–ї—М—В–∞–љ—В –њ–Њ —Ж–Є—Д—А–Њ–≤—Л–Љ –њ—А–Њ–і—Г–Ї—В–∞–Љ ¬Ђ–У—А–Є–љ–∞—В–Њ–Љ¬ї: –Я–Њ–ї—Г—З–Є—В—М —А–µ–Ј—Г–ї—М—В–∞—В –Њ—В —А–Њ–±–Њ—В–Є–Ј–∞—Ж–Є–Є –Љ–Њ–ґ–љ–Њ —Г–ґ–µ –Ј–∞ –Љ–µ—Б—П—Ж

–Э–Є–Ї–Њ–ї–∞–є –Ъ–Њ–Љ—А–∞–Ї–Њ–≤, –≤–µ–і—Г—Й–Є–є –Ї–Њ–љ—Б—Г–ї—М—В–∞–љ—В –њ–Њ —Ж–Є—Д—А–Њ–≤—Л–Љ –њ—А–Њ–і—Г–Ї—В–∞–Љ ¬Ђ–У—А–Є–љ–∞—В–Њ–Љ¬ї: –Я–Њ–ї—Г—З–Є—В—М —А–µ–Ј—Г–ї—М—В–∞—В –Њ—В —А–Њ–±–Њ—В–Є–Ј–∞—Ж–Є–Є –Љ–Њ–ґ–љ–Њ —Г–ґ–µ –Ј–∞ –Љ–µ—Б—П—Ж

–Р–ї–µ–Ї—Б–µ–є –Ш–Њ–љ–Њ–≤, —Г–њ—А–∞–≤–ї—П—О—Й–Є–є –њ–∞—А—В–љ–µ—А ¬Ђ–Ш–Њ–љ–Њ–≤ –Є –њ–∞—А—В–љ–µ—А—Л¬ї: –Х—Б–ї–Є –Љ—Л —Е–Њ—В–Є–Љ —Г—Б–Ї–Њ—А–Є—В—М –њ—А–Њ—Ж–µ—Б—Б —А–∞–Ј—А–∞–±–Њ—В–Ї–Є –Є –љ–µ –њ–Њ—В–µ—А—П—В—М –≤ –Ї–∞—З–µ—Б—В–≤–µ, –Љ—Л –і–Њ–ї–ґ–љ—Л –љ–∞—Б—В–Њ–ї—М–Ї–Њ –Њ–њ—В–Є–Љ–Є–Ј–Є—А–Њ–≤–∞—В—М —Б–∞–Љ –њ—А–Њ—Ж–µ—Б—Б —А–∞–Ј—А–∞–±–Њ—В–Ї–Є, —З—В–Њ–±—Л —Г –љ–∞—Б –њ–Њ—П–≤–Є–ї—Б—П –љ–µ–Њ–±—Е–Њ–і–Є–Љ—Л–є –і–ї—П —Н—В–Њ–≥–Њ —А–µ–Ј–µ—А–≤ —Н—Д—Д–µ–Ї—В–Є–≤–љ–Њ—Б—В–Є

–Р–ї–µ–Ї—Б–µ–є –Ш–Њ–љ–Њ–≤, —Г–њ—А–∞–≤–ї—П—О—Й–Є–є –њ–∞—А—В–љ–µ—А ¬Ђ–Ш–Њ–љ–Њ–≤ –Є –њ–∞—А—В–љ–µ—А—Л¬ї: –Х—Б–ї–Є –Љ—Л —Е–Њ—В–Є–Љ —Г—Б–Ї–Њ—А–Є—В—М –њ—А–Њ—Ж–µ—Б—Б —А–∞–Ј—А–∞–±–Њ—В–Ї–Є –Є –љ–µ –њ–Њ—В–µ—А—П—В—М –≤ –Ї–∞—З–µ—Б—В–≤–µ, –Љ—Л –і–Њ–ї–ґ–љ—Л –љ–∞—Б—В–Њ–ї—М–Ї–Њ –Њ–њ—В–Є–Љ–Є–Ј–Є—А–Њ–≤–∞—В—М —Б–∞–Љ –њ—А–Њ—Ж–µ—Б—Б —А–∞–Ј—А–∞–±–Њ—В–Ї–Є, —З—В–Њ–±—Л —Г –љ–∞—Б –њ–Њ—П–≤–Є–ї—Б—П –љ–µ–Њ–±—Е–Њ–і–Є–Љ—Л–є –і–ї—П —Н—В–Њ–≥–Њ —А–µ–Ј–µ—А–≤ —Н—Д—Д–µ–Ї—В–Є–≤–љ–Њ—Б—В–Є

–ѓ—А–Њ—Б–ї–∞–≤ –Я–µ—З–µ–љ–Є–љ, —А—Г–Ї–Њ–≤–Њ–і–Є—В–µ–ї—М —Ж–µ–љ—В—А–∞ ¬Ђ–Ю–±–µ—Б–њ–µ—З–µ–љ–Є–µ –љ–µ–њ—А–µ—А—Л–≤–љ–Њ—Б—В–Є¬ї —Д–Є–љ–∞–љ—Б–Њ–≤–Њ–є –≥—А—Г–њ–њ—Л –С–Ъ–°: –Т —Б–Њ–≤—А–µ–Љ–µ–љ–љ–Њ–Љ –Љ–Є—А–µ –Ш–Ґ –Є–≥—А–∞—О—В –≤–∞–ґ–љ—Г—О —А–Њ–ї—М –≤–Њ –≤—Б–µ—Е —Б—Д–µ—А–∞—Е –ґ–Є–Ј–љ–Є, –Є –Њ–±–µ—Б–њ–µ—З–µ–љ–Є–µ –љ–µ–њ—А–µ—А—Л–≤–љ–Њ—Б—В–Є –њ—А–µ–і–Њ—Б—В–∞–≤–ї—П–µ–Љ—Л—Е —Г—Б–ї—Г–≥ –Ї–∞–Ї –≤ –±–Є–Ј–љ–µ—Б–µ, —В–∞–Ї –Є –≤ –Њ–±—Й–µ—Б—В–≤–µ —П–≤–ї—П–µ—В—Б—П –Ї–ї—О—З–µ–≤–Њ–є –Ј–∞–і–∞—З–µ–є

–ѓ—А–Њ—Б–ї–∞–≤ –Я–µ—З–µ–љ–Є–љ, —А—Г–Ї–Њ–≤–Њ–і–Є—В–µ–ї—М —Ж–µ–љ—В—А–∞ ¬Ђ–Ю–±–µ—Б–њ–µ—З–µ–љ–Є–µ –љ–µ–њ—А–µ—А—Л–≤–љ–Њ—Б—В–Є¬ї —Д–Є–љ–∞–љ—Б–Њ–≤–Њ–є –≥—А—Г–њ–њ—Л –С–Ъ–°: –Т —Б–Њ–≤—А–µ–Љ–µ–љ–љ–Њ–Љ –Љ–Є—А–µ –Ш–Ґ –Є–≥—А–∞—О—В –≤–∞–ґ–љ—Г—О —А–Њ–ї—М –≤–Њ –≤—Б–µ—Е —Б—Д–µ—А–∞—Е –ґ–Є–Ј–љ–Є, –Є –Њ–±–µ—Б–њ–µ—З–µ–љ–Є–µ –љ–µ–њ—А–µ—А—Л–≤–љ–Њ—Б—В–Є –њ—А–µ–і–Њ—Б—В–∞–≤–ї—П–µ–Љ—Л—Е —Г—Б–ї—Г–≥ –Ї–∞–Ї –≤ –±–Є–Ј–љ–µ—Б–µ, —В–∞–Ї –Є –≤ –Њ–±—Й–µ—Б—В–≤–µ —П–≤–ї—П–µ—В—Б—П –Ї–ї—О—З–µ–≤–Њ–є –Ј–∞–і–∞—З–µ–є

–§–µ–і–Њ—А –Ы–µ–ґ–љ–µ–≤, –Ш–Ґ-–і–Є—А–µ–Ї—В–Њ—А ¬Ђ–Р–ї—М—Д–∞-–Ъ–∞–њ–Є—В–∞–ї¬ї: –Э–∞—И–∞ –Ї–Њ–Љ–њ–∞–љ–Є—П –Ј–∞–љ—П–ї–∞—Б—М —Ж–Є—Д—А–Њ–≤–Њ–є —В—А–∞–љ—Б—Д–Њ—А–Љ–∞—Ж–Є–µ–є –≤ 2021 –≥.

–§–µ–і–Њ—А –Ы–µ–ґ–љ–µ–≤, –Ш–Ґ-–і–Є—А–µ–Ї—В–Њ—А ¬Ђ–Р–ї—М—Д–∞-–Ъ–∞–њ–Є—В–∞–ї¬ї: –Э–∞—И–∞ –Ї–Њ–Љ–њ–∞–љ–Є—П –Ј–∞–љ—П–ї–∞—Б—М —Ж–Є—Д—А–Њ–≤–Њ–є —В—А–∞–љ—Б—Д–Њ—А–Љ–∞—Ж–Є–µ–є –≤ 2021 –≥.

–Ш–≤–∞–љ –Ъ–∞—А–њ–Њ–≤, –і–Є—А–µ–Ї—В–Њ—А –њ–Њ –Ш–Ґ ¬Ђ–Я–Њ—З—В–∞ –С–∞–љ–Ї–∞¬ї: –Ъ–ї–Є–µ–љ—В—Л, —Г –Ї–Њ—В–Њ—А—Л—Е –µ—Б—В—М –Љ—Г–ї—М—В–Є–њ–Њ–і–њ–Є—Б—М, —Б–Љ–Њ–≥—Г—В –њ–Њ–і–њ–Є—Б—Л–≤–∞—В—М –і–Њ–Ї—Г–Љ–µ–љ—В—Л –њ—А—П–Љ–Њ –≤ –њ—А–Є–ї–Њ–ґ–µ–љ–Є–Є

–Ш–≤–∞–љ –Ъ–∞—А–њ–Њ–≤, –і–Є—А–µ–Ї—В–Њ—А –њ–Њ –Ш–Ґ ¬Ђ–Я–Њ—З—В–∞ –С–∞–љ–Ї–∞¬ї: –Ъ–ї–Є–µ–љ—В—Л, —Г –Ї–Њ—В–Њ—А—Л—Е –µ—Б—В—М –Љ—Г–ї—М—В–Є–њ–Њ–і–њ–Є—Б—М, —Б–Љ–Њ–≥—Г—В –њ–Њ–і–њ–Є—Б—Л–≤–∞—В—М –і–Њ–Ї—Г–Љ–µ–љ—В—Л –њ—А—П–Љ–Њ –≤ –њ—А–Є–ї–Њ–ґ–µ–љ–Є–Є

–Т–∞–і–Є–Љ –Ч–∞—А–∞–ґ–µ–≤—Б–Ї–Є–є, –і–Є—А–µ–Ї—В–Њ—А –і–µ–њ–∞—А—В–∞–Љ–µ–љ—В–∞ –Є–љ—Д–Њ—А–Љ–∞—Ж–Є–Њ–љ–љ—Л—Е —В–µ—Е–љ–Њ–ї–Њ–≥–Є–є —Д–Є–љ—В–µ—Е-—Б–µ—А–≤–Є—Б–∞ CarMoney: –Э–∞–Љ —Г–і–∞–ї–Њ—Б—М –њ–Њ–ї–љ–Њ—Б—В—М—О –∞–≤—В–Њ–Љ–∞—В–Є–Ј–Є—А–Њ–≤–∞—В—М –Є —А–Њ–±–Њ—В–Є–Ј–Є—А–Њ–≤–∞—В—М –≤–µ—Б—М –Ї–ї–Є–µ–љ—В—Б–Ї–Є–є –њ—Г—В—М

–Т–∞–і–Є–Љ –Ч–∞—А–∞–ґ–µ–≤—Б–Ї–Є–є, –і–Є—А–µ–Ї—В–Њ—А –і–µ–њ–∞—А—В–∞–Љ–µ–љ—В–∞ –Є–љ—Д–Њ—А–Љ–∞—Ж–Є–Њ–љ–љ—Л—Е —В–µ—Е–љ–Њ–ї–Њ–≥–Є–є —Д–Є–љ—В–µ—Е-—Б–µ—А–≤–Є—Б–∞ CarMoney: –Э–∞–Љ —Г–і–∞–ї–Њ—Б—М –њ–Њ–ї–љ–Њ—Б—В—М—О –∞–≤—В–Њ–Љ–∞—В–Є–Ј–Є—А–Њ–≤–∞—В—М –Є —А–Њ–±–Њ—В–Є–Ј–Є—А–Њ–≤–∞—В—М –≤–µ—Б—М –Ї–ї–Є–µ–љ—В—Б–Ї–Є–є –њ—Г—В—М

–І—В–Њ–±—Л –Њ—А–≥–∞–љ–Є–Ј–Њ–≤–∞—В—М —В–∞–Ї—Г—О —Б—Е–µ–Љ—Г —А–∞–±–Њ—В—Л, –Р–ї–µ–Ї—Б–µ–є –Ш–Њ–љ–Њ–≤, —Г–њ—А–∞–≤–ї—П—О—Й–Є–є –њ–∞—А—В–љ–µ—А ¬Ђ–Ш–Њ–љ–Њ–≤ –Є –њ–∞—А—В–љ–µ—А—Л¬ї, –њ—А–µ–і–ї–Њ–ґ–Є–ї —Г—Б–ї—Г–≥–Є –њ–Њ —Б–Њ–Ј–і–∞–љ–Є—О –Ї–Њ–Љ–∞–љ–і—Л –Ї–Њ–Љ–∞–љ–і.

¬Ђ–Т —Б–Њ–≤—А–µ–Љ–µ–љ–љ–Њ–Љ –Љ–Є—А–µ –Ш–Ґ –Є–≥—А–∞—О—В –≤–∞–ґ–љ—Г—О —А–Њ–ї—М –≤–Њ –≤—Б–µ—Е —Б—Д–µ—А–∞—Е –ґ–Є–Ј–љ–Є, –Є –Њ–±–µ—Б–њ–µ—З–µ–љ–Є–µ –љ–µ–њ—А–µ—А—Л–≤–љ–Њ—Б—В–Є –њ—А–µ–і–Њ—Б—В–∞–≤–ї—П–µ–Љ—Л—Е —Г—Б–ї—Г–≥ –Ї–∞–Ї –≤ –±–Є–Ј–љ–µ—Б–µ, —В–∞–Ї –Є –≤ –Њ–±—Й–µ—Б—В–≤–µ —П–≤–ї—П–µ—В—Б—П –Ї–ї—О—З–µ–≤–Њ–є –Ј–∞–і–∞—З–µ–є¬ї, вАФ –љ–∞—З–∞–ї —Б–≤–Њ–µ –≤—Л—Б—В—Г–њ–ї–µ–љ–Є–µ –ѓ—А–Њ—Б–ї–∞–≤ –Я–µ—З–µ–љ–Є–љ, —А—Г–Ї–Њ–≤–Њ–і–Є—В–µ–ї—М —Ж–µ–љ—В—А–∞ ¬Ђ–Ю–±–µ—Б–њ–µ—З–µ–љ–Є–µ –љ–µ–њ—А–µ—А—Л–≤–љ–Њ—Б—В–Є¬ї —Д–Є–љ–∞–љ—Б–Њ–≤–Њ–є –≥—А—Г–њ–њ—Л –С–Ъ–°. –Ю–љ —А–∞—Б—Б–Ї–∞–Ј–∞–ї –Њ —В–Њ–Љ, –Ї–∞–Ї —Г–і–∞–ї–Њ—Б—М –Њ–±–µ—Б–њ–µ—З–Є—В—М –љ–µ–њ—А–µ—А—Л–≤–љ–Њ—Б—В—М –±–Є–Ј–љ–µ—Б-–њ—А–Њ—Ж–µ—Б—Б–Њ–≤ –≤ –С–Ъ–°.

–Ъ–∞–ґ–і–Њ–Љ—Г –њ—А–Њ—Ж–µ—Б—Б—Г –±—Л–ї –љ–∞–Ј–љ–∞—З–µ–љ –≤–ї–∞–і–µ–ї–µ—Ж, —З—В–Њ –њ–Њ–Ј–≤–Њ–ї–Є–ї–Њ —Г–і–∞–ї–Њ—Б—М —Б–Њ–Ї—А–∞—В–Є—В—М —З–Є—Б–ї–Њ –Ї—А–Є—В–Є—З–љ—Л—Е –њ—А–Њ—Ж–µ—Б—Б–Њ–≤. –Ч–∞—В–µ–Љ –±—Л–ї–∞ –≤–љ–µ–і—А–µ–љ–∞ —Б–Є—Б—В–µ–Љ–∞ –Љ–Њ–љ–Є—В–Њ—А–Є–љ–≥–∞, –Њ–њ—А–µ–і–µ–ї–µ–љ—Л KPI. ¬Ђ–Ч–∞—З–∞—Б—В—Г—О –≤–ї–∞–і–µ–ї—М—Ж—Л –±–Є–Ј–љ–µ—Б-–њ—А–Њ—Ж–µ—Б—Б–Њ–≤ –љ–∞–Љ–µ—А–µ–љ–љ–Њ –Є–ї–Є –љ–µ–Њ—Б–Њ–Ј–љ–∞–љ–љ–Њ –Ј–∞–≤—Л—И–∞—О—В —Ж–µ–ї–µ–≤—Л–µ –Ј–љ–∞—З–µ–љ–Є—П –љ–Њ—А–Љ–∞—В–Є–≤–Њ–≤ –≤–Њ—Б—Б—В–∞–љ–Њ–≤–ї–µ–љ–Є—П, —З—В–Њ —Б–њ–Њ—Б–Њ–±—Б—В–≤—Г–µ—В –Є—Б–Ї–∞–ґ–µ–љ–Є—О –∞–љ–∞–ї–Є–Ј–∞ –Є –≤–ї–µ—З–µ—В –Ј–∞ —Б–Њ–±–Њ–є –љ–µ–Њ–±–Њ—Б–љ–Њ–≤–∞–љ–љ—Л–µ —А–∞—Б—Е–Њ–і—Л. –І—В–Њ–±—Л –Є–Ј–±–µ–ґ–∞—В—М —Н—В–Њ–є –њ—А–Њ–±–ї–µ–Љ—Л, –љ–µ–Њ–±—Е–Њ–і–Є–Љ–Њ –≤–Љ–µ—Б—В–µ —Б –≤–ї–∞–і–µ–ї—М—Ж–µ–Љ —Б–Є—Б—В–µ–Љ—Л, –∞ —В–∞–Ї–ґ–µ —Б –Ј–∞–Є–љ—В–µ—А–µ—Б–Њ–≤–∞–љ–љ—Л–Љ–Є —Б—В–Њ—А–Њ–љ–∞–Љ–Є —А–∞—Б—Б–Љ–Њ—В—А–µ—В—М —Ж–µ–љ–љ–Њ—Б—В—М –±–Є–Ј–љ–µ—Б-—Д—Г–љ–Ї—Ж–Є–Є –≤ –Ї–Њ–љ—В–µ–Ї—Б—В–µ –њ—А–Њ–Є—Б—И–µ—Б—В–≤–Є–є, –Ї–Њ—В–Њ—А—Л–µ –Љ–Њ–≥—Г—В –≤–Њ–Ј–љ–Є–Ї–љ—Г—В—М. –≠—В–Њ—В –њ–Њ–і—Е–Њ–і –њ–Њ–Ј–≤–Њ–ї–Є—В –Њ–±—К–µ–Ї—В–Є–≤–љ–Њ –Њ–њ—А–µ–і–µ–ї–Є—В—М –љ–Њ—А–Љ–∞—В–Є–≤—Л –≤–Њ—Б—Б—В–∞–љ–Њ–≤–ї–µ–љ–Є—П¬ї, вАФ –≥–Њ–≤–Њ—А–Є—В –ѓ—А–Њ—Б–ї–∞–≤ –Я–µ—З–µ–љ–Є–љ.

–Т–∞–ґ–љ—Л–Љ —Н–ї–µ–Љ–µ–љ—В–Њ–Љ –Њ–±–µ—Б–њ–µ—З–µ–љ–Є—П –љ–µ–њ—А–µ—А—Л–≤–љ–Њ—Б—В–Є —П–≤–ї—П—О—В—Б—П –Њ—А–≥–∞–љ–Є–Ј–∞—Ж–Є–Њ–љ–љ—Л–µ –Љ–µ—А—Л, —В–∞–Ї–Є–µ –Ї–∞–Ї –Њ–±—Г—З–µ–љ–Є–µ –њ–µ—А—Б–Њ–љ–∞–ї–∞, –Њ–њ—А–µ–і–µ–ї–µ–љ–Є–µ –њ—А–Њ—Ж–µ–і—Г—А –Њ–±—А–∞–±–Њ—В–Ї–Є —Б–±–Њ–µ–≤, –∞–Ї—В—Г–∞–ї—М–љ–Њ—Б—В—М –і–Њ–Ї—Г–Љ–µ–љ—В–∞—Ж–Є–Є –Є —В. –і. –Т —А–µ–Ј—Г–ї—М—В–∞—В–µ –≤ –С–Ъ–° –±—Л–ї —Б–Њ–Ј–і–∞–љ –¶–µ–љ—В—А –Њ–±–µ—Б–њ–µ—З–µ–љ–Є—П –љ–µ–њ—А–µ—А—Л–≤–љ–Њ—Б—В–Є. –Т –љ–µ–Љ —А–∞–Ј—А–∞–±–∞—В—Л–≤–∞–µ—В—Б—П –Љ–µ—В–Њ–і–Њ–ї–Њ–≥–Є—П –Њ–њ—А–µ–і–µ–ї–µ–љ–Є—П –Ї—А–Є—В–Є—З–љ–Њ—Б—В–Є –њ—А–Њ—Ж–µ—Б—Б–Њ–≤ –Є —Б—В—А–∞—В–µ–≥–Є—П –Њ–±–µ—Б–њ–µ—З–µ–љ–Є—П –Є—Е –љ–µ–њ—А–µ—А—Л–≤–љ–Њ—Б—В–Є.

–§–µ–і–Њ—А –Ы–µ–ґ–љ–µ–≤, –Ш–Ґ-–і–Є—А–µ–Ї—В–Њ—А ¬Ђ–Р–ї—М—Д–∞-–Ъ–∞–њ–Є—В–∞–ї¬ї, —А–∞—Б—Б–Ї–∞–Ј–∞–ї, —З—В–Њ –µ–≥–Њ –Ї–Њ–Љ–њ–∞–љ–Є—П –Ј–∞–љ—П–ї–∞—Б—М —Ж–Є—Д—А–Њ–≤–Њ–є —В—А–∞–љ—Б—Д–Њ—А–Љ–∞—Ж–Є–µ–є –≤ 2021 –≥. –С—Л–ї–∞ –њ–µ—А–µ—Б—В—А–Њ–µ–љ–∞ –Њ—А–≥—Б—В—А—Г–Ї—В—Г—А–∞ –Ш–Ґ-–њ–Њ–і—А–∞–Ј–і–µ–ї–µ–љ–Є—П, —А–∞–Ј—А–∞–±–Њ—В–∞–љ—Л –Љ–µ—В—А–Є–Ї–Є —Н—Д—Д–µ–Ї—В–Є–≤–љ–Њ—Б—В–Є –Ї–Њ–Љ–∞–љ–і, —А–∞–Ј—А–∞–±–Њ—В–∞–љ–∞ –љ–Њ–≤–∞—П –Є–љ—Д—А–∞—Б—В—А—Г–Ї—В—Г—А–∞ вАФ –Њ–њ—А–µ–і–µ–ї–µ–љ—Л –љ–µ–Њ–±—Е–Њ–і–Є–Љ—Л–є –Ј–∞–њ–∞—Б –Љ–Њ—Й–љ–Њ—Б—В–µ–є, –≤—Л—А–∞–±–Њ—В–∞–љ—Л —Б—В–∞–љ–і–∞—А—В—Л, –≤–Ј—П—В –Ї—Г—А—Б –љ–∞ –Њ–±–ї–∞–Ї–∞ –Є –≤–Є—А—В—Г–∞–ї–Є–Ј–∞—Ж–Є—О. –С–Њ–ї—М—И–Њ–µ –≤–љ–Є–Љ–∞–љ–Є–µ —Г–і–µ–ї—П–ї–Њ—Б—М —Б–Є–љ—Е—А–Њ–љ–Є–Ј–∞—Ж–Є–Є –Ш–Ґ —Б –±–Є–Ј–љ–µ—Б–Њ–Љ: –њ—А–Њ–≤–Њ–і–Є–ї–Є—Б—М –≤—Л–µ–Ј–і–љ—Л–µ —Б—В—А–∞—В–µ–≥–Є—З–µ—Б–Ї–Є–µ —Б–µ—Б—Б–Є–Є, –Њ—А–≥–∞–љ–Є–Ј–Њ–≤—Л–≤–∞–ї–Є—Б—М –Ф–љ–Є –Ш–Ґ –≤ –њ—А–Њ–і–∞—О—Й–Є—Е –њ–Њ–і—А–∞–Ј–і–µ–ї–µ–љ–Є—П—Е. –Т —А–µ–Ј—Г–ї—М—В–∞—В–µ —В–µ–њ–µ—А—М 92% –њ—А–Њ–µ–Ї—В–Њ–≤ —А–µ–∞–ї–Є–Ј—Г–µ—В—Б—П –≤ —Б—А–Њ–Ї, —Б—В–∞–±–Є–ї—М–љ–Њ—Б—В—М —Б–µ—А–≤–Є—Б–Њ–≤ —Г–≤–µ–ї–Є—З–Є–ї–∞—Б—М –љ–∞ 60%.

–Т –њ–ї–∞–љ–∞—Е –љ–∞ 2023 –≥. —Б–љ–Є–ґ–µ–љ–Є–µ —Б–µ–±–µ—Б—В–Њ–Є–Љ–Њ—Б—В–Є –Ї–ї—О—З–µ–≤—Л—Е –њ—А–Њ—Ж–µ—Б—Б–Њ–≤ –љ–∞ 50%, –њ–µ—А–µ–≤–Њ–і –≤ –Њ–љ–ї–∞–є–љ —Б–µ—А–≤–Є—Б–љ—Л—Е –Њ–њ–µ—А–∞—Ж–Є–є, —Б–љ–Є–ґ–µ–љ–Є–µ —Б—В–Њ–Є–Љ–Њ—Б—В–Є –Ш–Ґ-—А–µ—И–µ–љ–Є–є.

–Э–Њ–≤—Л–µ —Д–Є–љ–∞–љ—Б–Њ–≤—Л–µ —Б–µ—А–≤–Є—Б—Л

–Ш–≤–∞–љ –Ъ–∞—А–њ–Њ–≤, –і–Є—А–µ–Ї—В–Њ—А –њ–Њ –Ш–Ґ ¬Ђ–Я–Њ—З—В–∞ –С–∞–љ–Ї–∞¬ї, —А–∞—Б—Б–Ї–∞–Ј–∞–ї –Њ –њ—А–Є–ї–Њ–ґ–µ–љ–Є–Є –Я–Њ—З—В—Л –†–Њ—Б—Б–Є–Є, –≤ –Ї–Њ—В–Њ—А–Њ–µ –Є–љ—В–µ–≥—А–Є—А–Њ–≤–∞–љ—Л —Б–µ—А–≤–Є—Б—Л –Ф–С–Ю ¬Ђ–Я–Њ—З—В–∞ –С–∞–љ–Ї–∞¬ї. –Ю–љ–Њ –њ—А–µ–і–љ–∞–Ј–љ–∞—З–µ–љ–Њ –і–ї—П –Њ–љ–ї–∞–є–љ-–њ–Њ–Ї—Г–њ–∞—В–µ–ї–µ–є, –Ї–Њ—В–Њ—А—Л–µ –њ–Њ–ї—М–Ј—Г—О—В—Б—П –і–Њ—Б—В–∞–≤–Ї–Њ–є ¬Ђ–Я–Њ—З—В—Л –†–Њ—Б—Б–Є–Є¬ї. –С–µ—В–∞-–≤–µ—А—Б–Є—П –њ—А–Є–ї–Њ–ґ–µ–љ–Є—П –±—Л–ї–∞ –Ј–∞–њ—Г—Й–µ–љ–∞ –≤ –Є—О–љ–µ 2022 –≥. –Т –љ–Њ—П–±—А–µ 2022 –≥. –љ–∞—З–∞–ї–∞—Б—М –њ–Њ—Н—В–∞–њ–љ–∞—П —А–∞—Б–Ї–∞—В–Ї–∞ –љ–∞ 1 –Љ–ї–љ –њ–Њ–ї—М–Ј–Њ–≤–∞—В–µ–ї–µ–є.

–Т —В—А–µ—В—М–µ–Љ –Ї–≤–∞—А—В–∞–ї–µ 2023 –≥. —Д–Є–љ–∞–љ—Б–Њ–≤—Л–µ —Г—Б–ї—Г–≥–Є —Б—В–∞–љ—Г—В –і–Њ—Б—В—Г–њ–љ—Л 5,5 –Љ–ї–љ –Ї–ї–Є–µ–љ—В–∞–Љ ¬Ђ–Я–Њ—З—В—Л –†–Њ—Б—Б–Є–Є¬ї. –≠—В–Њ –Љ–Њ–Љ–µ–љ—В–∞–ї—М–љ—Л–є –≤—Л–њ—Г—Б–Ї –≤–Є—А—В—Г–∞–ї—М–љ—Л—Е –Ї–∞—А—В ¬Ђ–Ь–Є—А¬ї, UnionPay, ¬Ђ–Я—Г—И–Ї–Є–љ—Б–Ї–Њ–є –Ї–∞—А—В—Л¬ї, –Ї—А–µ–і–Є—В—Л –Є –≤–Ї–ї–∞–і—Л, —Б—В—А–∞—Е–Њ–≤–∞–љ–Є–µ –Њ–љ–ї–∞–є–љ-–њ–Њ–Ї—Г–њ–Њ–Ї, —Б–µ—А–≤–Є—Б –і–ї—П —Б–∞–Љ–Њ–Ј–∞–љ—П—В—Л—Е, –њ—А–Њ–≥—А–∞–Љ–Љ–∞ –ї–Њ—П–ї—М–љ–Њ—Б—В–Є ¬Ђ–Ь—Г–ї—М—В–Є–±–Њ–љ—Г—Б¬ї –Є –і—А. –Ъ–ї–Є–µ–љ—В—Л, —Г –Ї–Њ—В–Њ—А—Л—Е –µ—Б—В—М –Љ—Г–ї—М—В–Є–њ–Њ–і–њ–Є—Б—М, —Б–Љ–Њ–≥—Г—В –њ–Њ–і–њ–Є—Б—Л–≤–∞—В—М –і–Њ–Ї—Г–Љ–µ–љ—В—Л –њ—А—П–Љ–Њ –≤ –њ—А–Є–ї–Њ–ґ–µ–љ–Є–Є.

–Т –±–ї–Є–ґ–∞–є—И–Є—Е –њ–ї–∞–љ–∞—Е –±–∞–љ–Ї–∞ вАФ —В–µ—Б—В–Є—А–Њ–≤–∞–љ–Є–µ –Є–і–µ–є: –њ–µ—А—Б–Њ–љ–∞–ї—М–љ—Л–µ –њ—А–µ–і–ї–Њ–ґ–µ–љ–Є—П –±–∞–љ–Ї–Њ–≤—Б–Ї–Є—Е –њ—А–Њ–і—Г–Ї—В–Њ–≤, –Є–љ—В–µ–≥—А–∞—Ж–Є—П –±–∞–љ–Ї–Њ–≤—Б–Ї–Є—Е –њ—А–Њ–і—Г–Ї—В–Њ–≤ –Ї–ї–Є–µ–љ—В–∞ –≤ –њ—А–Є–ї–Њ–ґ–µ–љ–Є–Є ¬Ђ–Я–Њ—З—В—Л –†–Њ—Б—Б–Є–Є¬ї, —З–∞–µ–≤—Л–µ –і–ї—П –њ–Њ—З—В–∞–ї—М–Њ–љ–Њ–≤, –µ–і–Є–љ–∞—П –∞–≤—В–Њ—А–Є–Ј–∞—Ж–Є—П –≤ —Ж–Є—Д—А–Њ–≤—Л—Е –Ї–∞–љ–∞–ї–∞—Е –њ–Њ—З—В—Л –Є –±–∞–љ–Ї–∞ –Є —В.–і.

CarMoney –≤—Л–і–∞–µ—В –Ј–∞–є–Љ—Л –њ–Њ–і –Ј–∞–ї–Њ–≥ –∞–≤—В–Њ–Љ–Њ–±–Є–ї—П, –Ї–Њ—В–Њ—А—Л–є –Њ—Б—В–∞—С—В—Б—П –≤ —Б–Њ–±—Б—В–≤–µ–љ–љ–Њ—Б—В–Є –Є –њ–Њ–ї—М–Ј–Њ–≤–∞–љ–Є–Є –≤–ї–∞–і–µ–ї—М—Ж–∞. ¬Ђ–Э–∞–Љ —Г–і–∞–ї–Њ—Б—М –њ–Њ–ї–љ–Њ—Б—В—М—О –∞–≤—В–Њ–Љ–∞—В–Є–Ј–Є—А–Њ–≤–∞—В—М –Є —А–Њ–±–Њ—В–Є–Ј–Є—А–Њ–≤–∞—В—М –≤–µ—Б—М –Ї–ї–Є–µ–љ—В—Б–Ї–Є–є –њ—Г—В—М: 85% –≤—Л–і–∞—З —А–µ–∞–ї–Є–Ј—Г—О—В—Б—П –Њ–љ–ї–∞–є–љ, –≤–Њ–Ј–Љ–Њ–ґ–љ–Њ–µ –≤—А–µ–Љ—П –Њ—В –Ј–∞—П–≤–Ї–Є –і–Њ –њ–Њ—Б—В—Г–њ–ї–µ–љ–Є—П –і–µ–љ–µ–≥ –љ–∞ –Ї–∞—А—В—Г вАФ 23 –Љ–Є–љ—Г—В—Л¬ї, вАФ —А–∞—Б—Б–Ї–∞–Ј–∞–ї –Т–∞–і–Є–Љ –Ч–∞—А–∞–ґ–µ–≤—Б–Ї–Є–є, –і–Є—А–µ–Ї—В–Њ—А –і–µ–њ–∞—А—В–∞–Љ–µ–љ—В–∞ –Є–љ—Д–Њ—А–Љ–∞—Ж–Є–Њ–љ–љ—Л—Е —В–µ—Е–љ–Њ–ї–Њ–≥–Є–є —Д–Є–љ—В–µ—Е-—Б–µ—А–≤–Є—Б–∞ CarMoney.

–Р–≤—В–Њ–Љ–∞—В–Є–Ј–∞—Ж–Є—П –ґ–Є–Ј–љ–µ–љ–љ–Њ–≥–Њ —Ж–Є–Ї–ї–∞ –њ—А–Њ–і—Г–Ї—В–∞

–Я–ї–∞—В—Д–Њ—А–Љ–∞ CarMoney –≤–Ї–ї—О—З–∞–µ—В –Љ–Њ–і—Г–ї–Є –Љ–∞—А–Ї–µ—В–Є–љ–≥–∞, —Б–Ї–Њ—А–Є–љ–≥–∞, –∞–≤—В–Њ–Љ–∞—В–Є–Ј–Є—А–Њ–≤–∞–љ–љ—Л–µ —Б–Є—Б—В–µ–Љ—Л –≤–Ј—Л—Б–Ї–∞–љ–Є—П. –Т—Б–µ –њ—А–Њ—Ж–µ—Б—Б—Л –≤ –Ї–Њ–Љ–њ–∞–љ–Є–Є —Г–ґ–µ –≤—Л—Б—В—А–Њ–µ–љ—Л, –Њ—Б–љ–Њ–≤–љ—Л–µ –Є–љ–≤–µ—Б—В–Є—Ж–Є–Є –≤ —В–µ—Е–љ–Њ–ї–Њ–≥–Є–Є —Г–ґ–µ —Б–і–µ–ї–∞–љ—Л, –і–∞–ї—М–љ–µ–є—И–µ–µ –Љ–∞—Б—И—В–∞–±–Є—А–Њ–≤–∞–љ–Є–µ –≤–Њ–Ј–Љ–Њ–ґ–љ–Њ –±–µ–Ј —Г–≤–µ–ї–Є—З–µ–љ–Є—П –Њ–њ–µ—А–∞—Ж–Є–Њ–љ–љ—Л—Е —А–∞—Б—Е–Њ–і–Њ–≤. –Ф–ї—П –Ї–ї–Є–µ–љ—В–Њ–≤ —А–µ–∞–ї–Є–Ј–Њ–≤–∞–љ–Њ –Љ–Њ–±–Є–ї—М–љ–Њ–µ –њ—А–Є–ї–Њ–ґ–µ–љ–Є–µ вАФ –µ–≥–Њ —Б–Ї–∞—З–∞–ї–Є —Г–ґ–µ –±–Њ–ї–µ–µ 300 —В—Л—Б. –њ–Њ–ї—М–Ј–Њ–≤–∞—В–µ–ї–µ–є. ¬Ђ–Ъ–ї–Є–µ–љ—В—Л –Љ–Њ–≥—Г—В —Б–і–µ–ї–∞—В—М –≤—Б–µ –і–Є—Б—В–∞–љ—Ж–Є–Њ–љ–љ–Њ —Б –њ–Њ–Љ–Њ—Й—М—О –Љ–Њ–±–Є–ї—М–љ–Њ–≥–Њ —Г—Б—В—А–Њ–є—Б—В–≤–∞. –Ш–Љ –і–∞–ґ–µ –љ–µ—В –љ–µ–Њ–±—Е–Њ–і–Є–Љ–Њ—Б—В–Є –Њ–±—А–∞—Й–∞—В—М—Б—П –≤ –љ–∞—И—Г –њ–∞—А—В–љ–µ—А—Б–Ї—Г—О —Б–µ—В—М, –Ї–Њ—В–Њ—А–∞—П –љ–∞—Б—З–Є—В—Л–≤–∞–µ—В –±–Њ–ї–µ–µ 2000 –Њ—В–і–µ–ї–µ–љ–Є–є¬ї, вАФ –≥–Њ–≤–Њ—А–Є—В –Т–∞–і–Є–Љ –Ч–∞—А–∞–ґ–µ–≤—Б–Ї–Є–є.

–Я–Њ –µ–≥–Њ —Б–ї–Њ–≤–∞–Љ, —Б–µ–≥–Њ–і–љ—П –Є –±–∞–љ–Ї–Є, –Є –Љ–Є–Ї—А–Њ—Д–Є–љ–∞–љ—Б–Њ–≤—Л–µ –Њ—А–≥–∞–љ–Є–Ј–∞—Ж–Є–Є —Б–Љ–Њ—В—А—П—В –≤ —Б—В–Њ—А–Њ–љ—Г —Б–Є–љ–µ—А–≥–Є–Є. –Ґ–∞–Ї, CarMoney –≤ —В–µ—Б—В–Њ–≤–Њ–Љ —А–µ–ґ–Є–Љ–µ —А–µ–∞–ї–Є–Ј—Г–µ—В –њ—А–Њ–µ–Ї—В—Л –њ–Њ –Љ–Њ–љ–µ—В–Є–Ј–∞—Ж–Є–Є –Њ—В–Ї–∞–Ј–љ–Њ–≥–Њ —В—А–∞—Д–Є–Ї–∞ —Б –љ–µ—Б–Ї–Њ–ї—М–Ї–Є–Љ–Є –±–∞–љ–Ї–∞–Љ–Є.

–Т 2019 –≥. –љ–∞ —З–∞—В—Л –њ—А–Є—Е–Њ–і–Є–ї–Њ—Б—М –Њ–Ї–Њ–ї–Њ 20% –≤—Б–µ—Е –Ї–Њ–Љ–Љ—Г–љ–Є–Ї–∞—Ж–Є–є –†–∞–є—Д—Д–∞–є–Ј–µ–љ–±–∞–љ–Ї–∞ —Б –Ї–ї–Є–µ–љ—В–∞–Љ–Є. –†–µ–Ј—Г–ї—М—В–∞—В—Л –Є—Б—Б–ї–µ–і–Њ–≤–∞–љ–Є—П –њ–Њ–Ї–∞–Ј–∞–ї–Є, —З—В–Њ –Є–Љ —Г–і–Њ–±–љ–Њ –Њ–±—Й–∞—В—М—Б—П –≤ —З–∞—В–∞—Е. ¬Ђ–Ь—Л –љ–∞—З–∞–ї–Є –Є—Б–Ї–∞—В—М —А–µ—И–µ–љ–Є–µ, –љ–Њ –≤—Л—П—Б–љ–Є–ї–Њ—Б—М, —З—В–Њ –≤—Б–µ –Є–Љ–µ—О—Й–Є–µ—Б—П –љ–∞ —А—Л–љ–Ї–µ –њ—А–µ–і–ї–Њ–ґ–µ–љ–Є—П –Є–ї–Є –љ–µ–±–µ–Ј–Њ–њ–∞—Б–љ—Л, –Є–ї–Є –љ–µ–і–Њ—Б—В–∞—В–Њ—З–љ–Њ —Д—Г–љ–Ї—Ж–Є–Њ–љ–∞–ї—М–љ—Л, –Є–ї–Є –љ–µ–і–Њ—Б—В–∞—В–Њ—З–љ–Њ –Љ–∞—Б—И—В–∞–±–Є—А—Г–µ–Љ—Л¬ї, вАФ —А–∞—Б—Б–Ї–∞–Ј–∞–ї –Ш–ї—М—П –©–Є—А–Њ–≤, –і–Є—А–µ–Ї—В–Њ—А –љ–∞–њ—А–∞–≤–ї–µ–љ–Є—П –∞–≤—В–Њ–Љ–∞—В–Є–Ј–∞—Ж–Є–Є —Ж–Є—Д—А–Њ–≤–Њ–≥–Њ –≤–Ј–∞–Є–Љ–Њ–і–µ–є—Б—В–≤–Є—П —Б –Ї–ї–Є–µ–љ—В–∞–Љ–Є –†–∞–є—Д—Д–∞–є–Ј–µ–љ–±–∞–љ–Ї–∞.

–Т –±–∞–љ–Ї–µ —Б–Њ–±—Б—В–≤–µ–љ–љ—Л–Љ–Є —Б–Є–ї–∞–Љ–Є —А–∞–Ј—А–∞–±–Њ—В–∞–ї–Є RChat. –Э–∞ —Б–µ–≥–Њ–і–љ—П—И–љ–Є–є –і–µ–љ—М 97% —Д–Є–Ј–Є—З–µ—Б–Ї–Є—Е –ї–Є—Ж –Є–Љ–µ—О—В –≤–Њ–Ј–Љ–Њ–ґ–љ–Њ—Б—В—М –Њ–±—Й–∞—В—М—Б—П —Б –±–∞–љ–Ї–Њ–≤ –≤ —З–∞—В–µ. –°–Ї–Њ—А–Њ –њ–Њ—П–≤–Є—В—Б—П –≤–µ—А—Б–Є—П –і–ї—П —О—А–Є–і–Є—З–µ—Б–Ї–Є—Е –ї–Є—Ж. –Ю—Б–љ–Њ–≤–љ—Л–µ –њ—А–µ–Є–Љ—Г—Й–µ—Б—В–≤–∞ RChat вАФ –±—Л—Б—В—А–∞—П –Ј–∞–≥—А—Г–Ј–Ї–∞, –љ–∞–ї–Є—З–Є–µ –Є–љ—В–µ—А–∞–Ї—В–Є–≤–љ—Л—Е —Н–ї–µ–Љ–µ–љ—В–Њ–≤, –≤–Њ–Ј–Љ–Њ–ґ–љ–Њ—Б—В—М –Њ—Ж–µ–љ–Ї–Є –і–Є–∞–ї–Њ–≥–Њ–≤ —Б –Ї–ї–Є–µ–љ—В–∞–Љ–Є. –°–µ–є—З–∞—Б 63% –Ї–Њ–Љ–Љ—Г–љ–Є–Ї–∞—Ж–Є–є –њ—А–Њ–Є—Б—Е–Њ–і–Є—В –≤ —З–∞—В–µ. –Т –њ–ї–∞–љ–∞—Е –њ–µ—А—Б–Њ–љ–∞–ї–Є–Ј–∞—Ж–Є—П —З–∞—В–∞, –њ—А–Њ–∞–Ї—В–Є–≤–љ–∞—П –Ї–Њ–Љ–Љ—Г–љ–Є–Ї–∞—Ж–Є—П, –≤–љ–µ–і—А–µ–љ–Є–µ data-science.

–Ю—Б–љ–Њ–≤–љ—Л–µ —В—А–µ–љ–і—Л —Ж–Є—Д—А–Њ–≤–Є–Ј–∞—Ж–Є–Є —Д–Є–љ–∞–љ—Б–Њ–≤–Њ–≥–Њ —Б–µ–Ї—В–Њ—А–∞ вАФ –Ї–ї–Є–µ–љ—В–Њ—Ж–µ–љ—В—А–Є—З–љ–Њ—Б—В—М, –њ–µ—А—Б–Њ–љ–∞–ї–Є–Ј–∞—Ж–Є—П –њ—А–Њ–і—Г–Ї—В–Њ–≤ –Є —Б–µ—А–≤–Є—Б–Њ–≤, —Б–Њ–Ј–і–∞–љ–Є–µ —Н–Ї–Њ—Б–Є—Б—В–µ–Љ, –≤–љ–µ–і—А–µ–љ–Є–µ –љ–Њ–≤–Њ–є –Љ–Њ–і–µ–ї–Є –љ–∞ –Њ—Б–љ–Њ–≤–µ –Њ–±–Љ–µ–љ–∞ –і–∞–љ–љ—Л–Љ–Є, –Ј–∞–њ—Г—Б–Ї —Ж–Є—Д—А–Њ–≤–Њ–є –≤–∞–ї—О—В—Л –Є –љ–Њ–≤—Л—Е —Д–Њ—А–Љ–∞—В–Њ–≤ –њ–ї–∞—В–µ–ґ–љ—Л—Е —Б–µ—А–≤–Є—Б–Њ–≤. ¬Ђ–І—В–Њ –≤ —В–∞–Ї–Є—Е —Г—Б–ї–Њ–≤–Є—П—Е –і–µ–ї–∞—В—М –љ–µ–±–Њ–ї—М—И–Њ–Љ—Г –±–∞–љ–Ї—Г? вАФ –Ј–∞–і–∞–µ—В—Б—П –≤–Њ–њ—А–Њ—Б–Њ–Љ –У–µ–љ–љ–∞–і–Є–є –У—А–µ–±–µ–љ–Є–Ї, –і–Є—А–µ–Ї—В–Њ—А –њ–Њ —В—А–∞–љ—Б—Д–Њ—А–Љ–∞—Ж–Є–Є ¬Ђ–§–Њ—А–∞ –±–∞–љ–Ї–∞¬ї. вАФ –Э–∞–є—В–Є —Б–≤–Њ—О –Ї–ї–Є–µ–љ—В—Б–Ї—Г—О –љ–Є—И—Г –Є –њ—А–µ–і–ї–∞–≥–∞—В—М —Г–љ–Є–Ї–∞–ї—М–љ—Л–µ —А–µ—И–µ–љ–Є—П!¬ї.

–Ш–ї—М—П –©–Є—А–Њ–≤, –і–Є—А–µ–Ї—В–Њ—А –љ–∞–њ—А–∞–≤–ї–µ–љ–Є—П –∞–≤—В–Њ–Љ–∞—В–Є–Ј–∞—Ж–Є–Є —Ж–Є—Д—А–Њ–≤–Њ–≥–Њ –≤–Ј–∞–Є–Љ–Њ–і–µ–є—Б—В–≤–Є—П —Б –Ї–ї–Є–µ–љ—В–∞–Љ–Є –†–∞–є—Д—Д–∞–є–Ј–µ–љ–±–∞–љ–Ї–∞: –Ь—Л –љ–∞—З–∞–ї–Є –Є—Б–Ї–∞—В—М —А–µ—И–µ–љ–Є–µ, –љ–Њ –≤—Л—П—Б–љ–Є–ї–Њ—Б—М, —З—В–Њ –≤—Б–µ –Є–Љ–µ—О—Й–Є–µ—Б—П –љ–∞ —А—Л–љ–Ї–µ –њ—А–µ–і–ї–Њ–ґ–µ–љ–Є—П –Є–ї–Є –љ–µ–±–µ–Ј–Њ–њ–∞—Б–љ—Л, –Є–ї–Є –љ–µ–і–Њ—Б—В–∞—В–Њ—З–љ–Њ —Д—Г–љ–Ї—Ж–Є–Њ–љ–∞–ї—М–љ—Л, –Є–ї–Є –љ–µ–і–Њ—Б—В–∞—В–Њ—З–љ–Њ –Љ–∞—Б—И—В–∞–±–Є—А—Г–µ–Љ—Л

–Ш–ї—М—П –©–Є—А–Њ–≤, –і–Є—А–µ–Ї—В–Њ—А –љ–∞–њ—А–∞–≤–ї–µ–љ–Є—П –∞–≤—В–Њ–Љ–∞—В–Є–Ј–∞—Ж–Є–Є —Ж–Є—Д—А–Њ–≤–Њ–≥–Њ –≤–Ј–∞–Є–Љ–Њ–і–µ–є—Б—В–≤–Є—П —Б –Ї–ї–Є–µ–љ—В–∞–Љ–Є –†–∞–є—Д—Д–∞–є–Ј–µ–љ–±–∞–љ–Ї–∞: –Ь—Л –љ–∞—З–∞–ї–Є –Є—Б–Ї–∞—В—М —А–µ—И–µ–љ–Є–µ, –љ–Њ –≤—Л—П—Б–љ–Є–ї–Њ—Б—М, —З—В–Њ –≤—Б–µ –Є–Љ–µ—О—Й–Є–µ—Б—П –љ–∞ —А—Л–љ–Ї–µ –њ—А–µ–і–ї–Њ–ґ–µ–љ–Є—П –Є–ї–Є –љ–µ–±–µ–Ј–Њ–њ–∞—Б–љ—Л, –Є–ї–Є –љ–µ–і–Њ—Б—В–∞—В–Њ—З–љ–Њ —Д—Г–љ–Ї—Ж–Є–Њ–љ–∞–ї—М–љ—Л, –Є–ї–Є –љ–µ–і–Њ—Б—В–∞—В–Њ—З–љ–Њ –Љ–∞—Б—И—В–∞–±–Є—А—Г–µ–Љ—Л

–У–µ–љ–љ–∞–і–Є–є –У—А–µ–±–µ–љ–Є–Ї, –і–Є—А–µ–Ї—В–Њ—А –њ–Њ —В—А–∞–љ—Б—Д–Њ—А–Љ–∞—Ж–Є–Є ¬Ђ–§–Њ—А–∞ –±–∞–љ–Ї–∞¬ї: –Э–∞–і–Њ –љ–∞–є—В–Є —Б–≤–Њ—О –Ї–ї–Є–µ–љ—В—Б–Ї—Г—О –љ–Є—И—Г –Є –њ—А–µ–і–ї–∞–≥–∞—В—М —Г–љ–Є–Ї–∞–ї—М–љ—Л–µ —А–µ—И–µ–љ–Є—П

–У–µ–љ–љ–∞–і–Є–є –У—А–µ–±–µ–љ–Є–Ї, –і–Є—А–µ–Ї—В–Њ—А –њ–Њ —В—А–∞–љ—Б—Д–Њ—А–Љ–∞—Ж–Є–Є ¬Ђ–§–Њ—А–∞ –±–∞–љ–Ї–∞¬ї: –Э–∞–і–Њ –љ–∞–є—В–Є —Б–≤–Њ—О –Ї–ї–Є–µ–љ—В—Б–Ї—Г—О –љ–Є—И—Г –Є –њ—А–µ–і–ї–∞–≥–∞—В—М —Г–љ–Є–Ї–∞–ї—М–љ—Л–µ —А–µ—И–µ–љ–Є—П

–Р–љ—В–Њ–љ –Ъ–Њ—Б–∞—З–µ–≤, –і–Є—А–µ–Ї—В–Њ—А –і–µ–њ–∞—А—В–∞–Љ–µ–љ—В–∞ —Н–ї–µ–Ї—В—А–Њ–љ–љ–Њ–є –Ї–Њ–Љ–Љ–µ—А—Ж–Є–Є ¬Ђ–Ш–љ–≥–Њ—Б—Б—В—А–∞—Е¬ї: –І–µ—А–µ–Ј —Б—В—А–∞—Е–Њ–≤—Л–µ –Ї–Њ–Љ–њ–∞–љ–Є–Є –њ—А–Њ–і–∞–µ—В—Б—П 55% –Њ–љ–ї–∞–є–љ-—Г—Б–ї—Г–≥, –Њ—Б—В–∞–ї—М–љ—Л–µ 45% –њ—А–Є—Е–Њ–і—П—В—Б—П –љ–∞ —Н–ї–µ–Ї—В—А–Њ–љ–љ—Л–µ –њ—А–Њ–і–∞–ґ–Є —З–µ—А–µ–Ј –њ–Њ—Б—А–µ–і–љ–Є–Ї–Њ–≤

–Р–љ—В–Њ–љ –Ъ–Њ—Б–∞—З–µ–≤, –і–Є—А–µ–Ї—В–Њ—А –і–µ–њ–∞—А—В–∞–Љ–µ–љ—В–∞ —Н–ї–µ–Ї—В—А–Њ–љ–љ–Њ–є –Ї–Њ–Љ–Љ–µ—А—Ж–Є–Є ¬Ђ–Ш–љ–≥–Њ—Б—Б—В—А–∞—Е¬ї: –І–µ—А–µ–Ј —Б—В—А–∞—Е–Њ–≤—Л–µ –Ї–Њ–Љ–њ–∞–љ–Є–Є –њ—А–Њ–і–∞–µ—В—Б—П 55% –Њ–љ–ї–∞–є–љ-—Г—Б–ї—Г–≥, –Њ—Б—В–∞–ї—М–љ—Л–µ 45% –њ—А–Є—Е–Њ–і—П—В—Б—П –љ–∞ —Н–ї–µ–Ї—В—А–Њ–љ–љ—Л–µ –њ—А–Њ–і–∞–ґ–Є —З–µ—А–µ–Ј –њ–Њ—Б—А–µ–і–љ–Є–Ї–Њ–≤

–Р–љ–і—А–µ–є –Ы–∞–≥—Г–љ–Њ–≤, –і–Є—А–µ–Ї—В–Њ—А –њ–Њ –њ—А–Њ–і—Г–Ї—В–∞–Љ –Є —Б–µ—А–≤–Є—Б–∞–Љ –Љ–∞—А–Ї–µ—В–њ–ї–µ–є—Б–∞ ¬Ђ–§–Є–љ—Г—Б–ї—Г–≥–Є¬ї –Ь–Њ—Б–Ї–Њ–≤—Б–Ї–Њ–є –±–Є—А–ґ–Є: –Я–Њ–ї—Г—З–∞—В—М –≤—Б–µ —Д–Є–љ–∞–љ—Б–Њ–≤—Л–µ —Г—Б–ї—Г–≥–Є –љ–∞ –Њ–і–љ–Њ–є –њ–ї–∞—В—Д–Њ—А–Љ–µ –Љ–љ–Њ–≥–Є–µ –Њ–њ–∞—Б–∞—О—В—Б—П

–Р–љ–і—А–µ–є –Ы–∞–≥—Г–љ–Њ–≤, –і–Є—А–µ–Ї—В–Њ—А –њ–Њ –њ—А–Њ–і—Г–Ї—В–∞–Љ –Є —Б–µ—А–≤–Є—Б–∞–Љ –Љ–∞—А–Ї–µ—В–њ–ї–µ–є—Б–∞ ¬Ђ–§–Є–љ—Г—Б–ї—Г–≥–Є¬ї –Ь–Њ—Б–Ї–Њ–≤—Б–Ї–Њ–є –±–Є—А–ґ–Є: –Я–Њ–ї—Г—З–∞—В—М –≤—Б–µ —Д–Є–љ–∞–љ—Б–Њ–≤—Л–µ —Г—Б–ї—Г–≥–Є –љ–∞ –Њ–і–љ–Њ–є –њ–ї–∞—В—Д–Њ—А–Љ–µ –Љ–љ–Њ–≥–Є–µ –Њ–њ–∞—Б–∞—О—В—Б—П

–ѓ—А–Њ—Б–ї–∞–≤ –Ъ–∞–±–∞–Ї–Њ–≤, –і–Є—А–µ–Ї—В–Њ—А –њ–Њ —Б—В—А–∞—В–µ–≥–Є–Є ¬Ђ–§–Є–љ–∞–Љ¬ї: –Ъ–∞–Ї –њ–Њ–Ї–∞–Ј—Л–≤–∞–µ—В –≤—А–µ–Љ—П, –њ—А–µ–і–µ–ї–∞ –њ–Њ—П–≤–ї–µ–љ–Є—О –љ–Њ–≤—Л—Е —Д–Є–љ–∞–љ—Б–Њ–≤—Л—Е —Б–µ—А–≤–Є—Б–Њ–≤ –љ–µ —Б—Г—Й–µ—Б—В–≤—Г–µ—В

–ѓ—А–Њ—Б–ї–∞–≤ –Ъ–∞–±–∞–Ї–Њ–≤, –і–Є—А–µ–Ї—В–Њ—А –њ–Њ —Б—В—А–∞—В–µ–≥–Є–Є ¬Ђ–§–Є–љ–∞–Љ¬ї: –Ъ–∞–Ї –њ–Њ–Ї–∞–Ј—Л–≤–∞–µ—В –≤—А–µ–Љ—П, –њ—А–µ–і–µ–ї–∞ –њ–Њ—П–≤–ї–µ–љ–Є—О –љ–Њ–≤—Л—Е —Д–Є–љ–∞–љ—Б–Њ–≤—Л—Е —Б–µ—А–≤–Є—Б–Њ–≤ –љ–µ —Б—Г—Й–µ—Б—В–≤—Г–µ—В

–Р–љ–і—А–µ–є –Ъ—Г–Ј–љ–µ—Ж–Њ–≤, —А—Г–Ї–Њ–≤–Њ–і–Є—В–µ–ї—М –¶–µ–љ—В—А–∞ –Ї–Њ–Љ–њ–µ—В–µ–љ—Ж–Є–є –Ї–Њ—А–њ–Њ—А–∞—В–Є–≤–љ–Њ–≥–Њ —Е—А–∞–љ–µ–љ–Є—П –і–∞–љ–љ—Л—Е –Ь–Ъ–С: –§—Г–љ–Ї—Ж–Є–Њ–љ–∞–ї FineBI –Љ–∞–Ї—Б–Є–Љ–∞–ї—М–љ–Њ —Б–Њ–Њ—В–≤–µ—В—Б—В–≤—Г–µ—В Tableau

–Р–љ–і—А–µ–є –Ъ—Г–Ј–љ–µ—Ж–Њ–≤, —А—Г–Ї–Њ–≤–Њ–і–Є—В–µ–ї—М –¶–µ–љ—В—А–∞ –Ї–Њ–Љ–њ–µ—В–µ–љ—Ж–Є–є –Ї–Њ—А–њ–Њ—А–∞—В–Є–≤–љ–Њ–≥–Њ —Е—А–∞–љ–µ–љ–Є—П –і–∞–љ–љ—Л—Е –Ь–Ъ–С: –§—Г–љ–Ї—Ж–Є–Њ–љ–∞–ї FineBI –Љ–∞–Ї—Б–Є–Љ–∞–ї—М–љ–Њ —Б–Њ–Њ—В–≤–µ—В—Б—В–≤—Г–µ—В Tableau

–Т–Є–Ї—В–Њ—А –Ъ–∞—А–њ—Г—Е–Є–љ, –і–Є—А–µ–Ї—В–Њ—А –њ–Њ —А–∞–Ј–≤–Є—В–Є—О –±–Є–Ј–љ–µ—Б–∞ ¬ЂICL –Ґ–µ—Е–љ–Њ¬ї: –Э–∞—И–∞ –Ї–Њ–Љ–њ–∞–љ–Є—П –њ—А–µ–і–ї–∞–≥–∞–µ—В —Б–Є—Б—В–µ–Љ–љ—Л–µ –±–ї–Њ–Ї–Є –Є –Љ–Њ–љ–Њ–±–ї–Њ–Ї–Є –і–ї—П –Њ–њ–µ—А–∞—Ж–Є–Њ–љ–Є—Б—В–Њ–≤ –Є —Б–Њ—В—А—Г–і–љ–Є–Ї–Њ–≤, –і–ї—П —А–∞–Ј—А–∞–±–Њ—В—З–Є–Ї–Њ–≤ –Є –Р–†–Ь —Б–Њ —Б–њ–µ—Ж–Є–∞–ї—М–љ—Л–Љ–Є —В—А–µ–±–Њ–≤–∞–љ–Є—П–Љ–Є

–Т–Є–Ї—В–Њ—А –Ъ–∞—А–њ—Г—Е–Є–љ, –і–Є—А–µ–Ї—В–Њ—А –њ–Њ —А–∞–Ј–≤–Є—В–Є—О –±–Є–Ј–љ–µ—Б–∞ ¬ЂICL –Ґ–µ—Е–љ–Њ¬ї: –Э–∞—И–∞ –Ї–Њ–Љ–њ–∞–љ–Є—П –њ—А–µ–і–ї–∞–≥–∞–µ—В —Б–Є—Б—В–µ–Љ–љ—Л–µ –±–ї–Њ–Ї–Є –Є –Љ–Њ–љ–Њ–±–ї–Њ–Ї–Є –і–ї—П –Њ–њ–µ—А–∞—Ж–Є–Њ–љ–Є—Б—В–Њ–≤ –Є —Б–Њ—В—А—Г–і–љ–Є–Ї–Њ–≤, –і–ї—П —А–∞–Ј—А–∞–±–Њ—В—З–Є–Ї–Њ–≤ –Є –Р–†–Ь —Б–Њ —Б–њ–µ—Ж–Є–∞–ї—М–љ—Л–Љ–Є —В—А–µ–±–Њ–≤–∞–љ–Є—П–Љ–Є

–Ф–∞–љ–Є–Є–ї –°–Њ–ї–Њ–≤—М–µ–≤, –≤–µ–і—Г—Й–Є–є —Б–њ–µ—Ж–Є–∞–ї–Є—Б—В –њ–Њ —А–∞–±–Њ—В–µ —Б –±–∞–љ–Ї–Њ–≤—Б–Ї–Є–Љ —Б–µ–Ї—В–Њ—А–Њ–Љ –Ї–Њ–Љ–њ–∞–љ–Є–Є ¬Ђ–†–Ф–Ґ–µ—Е¬ї: –Ю—В–≤–µ—В–Њ–Љ –љ–∞ –≤—Л–Ј–Њ–≤—Л –≤—А–µ–Љ–µ–љ–Є –і–Њ–ї–ґ–љ–∞ —Б—В–∞—В—М –Ї–Њ–Љ–њ–ї–µ–Ї—Б–љ–∞—П –Ї–∞—А—В–∞ —Ж–Є—Д—А–Њ–≤–Є–Ј–∞—Ж–Є–Є

–Ф–∞–љ–Є–Є–ї –°–Њ–ї–Њ–≤—М–µ–≤, –≤–µ–і—Г—Й–Є–є —Б–њ–µ—Ж–Є–∞–ї–Є—Б—В –њ–Њ —А–∞–±–Њ—В–µ —Б –±–∞–љ–Ї–Њ–≤—Б–Ї–Є–Љ —Б–µ–Ї—В–Њ—А–Њ–Љ –Ї–Њ–Љ–њ–∞–љ–Є–Є ¬Ђ–†–Ф–Ґ–µ—Е¬ї: –Ю—В–≤–µ—В–Њ–Љ –љ–∞ –≤—Л–Ј–Њ–≤—Л –≤—А–µ–Љ–µ–љ–Є –і–Њ–ї–ґ–љ–∞ —Б—В–∞—В—М –Ї–Њ–Љ–њ–ї–µ–Ї—Б–љ–∞—П –Ї–∞—А—В–∞ —Ж–Є—Д—А–Њ–≤–Є–Ј–∞—Ж–Є–Є

–Т–ї–∞–і–Є–Љ–Є—А –®–Є–Ї–Є–љ, –Ј–∞–Љ–і–Є—А–µ–Ї—В–Њ—А–∞ –њ–Њ –Љ–∞—А–Ї–µ—В–Є–љ–≥—Г –Э–∞—Ж–Є–Њ–љ–∞–ї—М–љ–Њ–≥–Њ –±—О—А–Њ –Ї—А–µ–і–Є—В–љ—Л—Е –Є—Б—В–Њ—А–Є–є: –Т —А–Њ—Б—Б–Є–є—Б–Ї–Є–µ –±–∞–љ–Ї–Є –њ–Њ–і–∞–µ—В—Б—П –Њ–Ї–Њ–ї–Њ 20 –Љ–ї–љ –Ј–∞—П–≤–Њ–Ї –љ–∞ –Ї—А–µ–і–Є—В –≤ –≥–Њ–і, –Є–Ј –љ–Є—Е –Њ–і–Њ–±—А—П–µ—В—Б—П 27% –Є —В–Њ–ї—М–Ї–Њ —В—А–µ—В—М –Є–Ј —В–µ—Е, –Ї—В–Њ –њ–Њ–ї—Г—З–Є–ї –Њ–і–Њ–±—А–µ–љ–Є–µ –Ј–∞—П–≤–Ї–Є, –і–µ–є—Б—В–≤–Є—В–µ–ї—М–љ–Њ –±–µ—А—Г—В –Ї—А–µ–і–Є—В

–Т–ї–∞–і–Є–Љ–Є—А –®–Є–Ї–Є–љ, –Ј–∞–Љ–і–Є—А–µ–Ї—В–Њ—А–∞ –њ–Њ –Љ–∞—А–Ї–µ—В–Є–љ–≥—Г –Э–∞—Ж–Є–Њ–љ–∞–ї—М–љ–Њ–≥–Њ –±—О—А–Њ –Ї—А–µ–і–Є—В–љ—Л—Е –Є—Б—В–Њ—А–Є–є: –Т —А–Њ—Б—Б–Є–є—Б–Ї–Є–µ –±–∞–љ–Ї–Є –њ–Њ–і–∞–µ—В—Б—П –Њ–Ї–Њ–ї–Њ 20 –Љ–ї–љ –Ј–∞—П–≤–Њ–Ї –љ–∞ –Ї—А–µ–і–Є—В –≤ –≥–Њ–і, –Є–Ј –љ–Є—Е –Њ–і–Њ–±—А—П–µ—В—Б—П 27% –Є —В–Њ–ї—М–Ї–Њ —В—А–µ—В—М –Є–Ј —В–µ—Е, –Ї—В–Њ –њ–Њ–ї—Г—З–Є–ї –Њ–і–Њ–±—А–µ–љ–Є–µ –Ј–∞—П–≤–Ї–Є, –і–µ–є—Б—В–≤–Є—В–µ–ї—М–љ–Њ –±–µ—А—Г—В –Ї—А–µ–і–Є—В

90% —А–Њ–Ј–љ–Є—З–љ—Л—Е –Ї–ї–Є–µ–љ—В–Њ–≤ —Б–Ї–Њ–љ—Ж–µ–љ—В—А–Є—А–Њ–≤–∞–љ—Л –≤ —В–Њ–њ-10 –±–∞–љ–Ї–Њ–≤. –Ю–і–љ–∞–Ї–Њ –Ї—А—Г–њ–љ—Л–µ –±–∞–љ–Ї–Є –њ–Њ–њ–∞–і–∞—О—В –≤ —Б–∞–љ–Ї—Ж–Є–Њ–љ–љ—Л–µ —Б–њ–Є—Б–Ї–Є –Є, –љ–∞–њ—А–Є–Љ–µ—А, –љ–µ –Љ–Њ–≥—Г—В –Є—Б–њ–Њ–ї—М–Ј–Њ–≤–∞—В—М –Љ–Њ–±–Є–ї—М–љ—Л–µ –њ—А–Є–ї–Њ–ґ–µ–љ–Є—П –љ–∞ iOS. –Ш —Н—В–Њ —И–∞–љ—Б –і–ї—П —Б—А–µ–і–љ–Є—Е –±–∞–љ–Ї–Њ–≤. –У–µ–љ–љ–∞–і–Є–є –У—А–µ–±–µ–љ–Є–Ї —А–∞—Б—Б–Ї–∞–Ј–∞–ї –Њ –Љ–Њ–±–Є–ї—М–љ–Њ–Љ –њ—А–Є–ї–Њ–ґ–µ–љ–Є–Є, –Ї–Њ—В–Њ—А–Њ–µ —Б–Њ–Ј–і–∞–ї ¬Ђ–§–Њ—А–∞ –±–∞–љ–Ї¬ї. –Х–≥–Њ –∞–≤—В–Њ—А—Л –љ–µ —Б—В–∞–ї–Є –Ї–Њ–њ–Є—А–Њ–≤–∞—В—М –њ—А–Є–ї–Њ–ґ–µ–љ–Є—П –ї–Є–і–µ—А–Њ–≤ —А—Л–љ–Ї–∞, –∞ —А–∞–Ј—А–∞–±–∞—В—Л–≤–∞–ї–Є iFora ¬Ђ—Б –љ—Г–ї—П¬ї. –°–µ–є—З–∞—Б –±–∞–љ–Ї —А–∞–±–Њ—В–∞–µ—В –љ–∞–і –≤–µ–±-–≤–µ—А—Б–Є–µ–є –Љ–Њ–±–Є–ї—М–љ–Њ–≥–Њ –њ—А–Є–ї–Њ–ґ–µ–љ–Є—П.

–Ф–Њ–ї—П –Њ–љ–ї–∞–є–љ —Б—В—А–∞—Е–Њ–≤–∞–љ–Є—П –љ–∞ —Б—В—А–∞—Е–Њ–≤–Њ–Љ —А—Л–љ–Ї–µ (–±–µ–Ј —Г—З–µ—В–∞ —Б—В—А–∞—Е–Њ–≤–∞–љ–Є—П –ґ–Є–Ј–љ–Є –Є –Ю–Ь–°) —Б–Њ—Б—В–∞–≤–ї—П–µ—В 12,6%. 80% –≤—Б–µ—Е —Б–±–Њ—А–Њ–≤ –њ—А–Є—Е–Њ–і–Є—В—Б—П –љ–∞ —Н–ї–µ–Ї—В—А–Њ–љ–љ–Њ–µ –Ю–°–Р–У–Ю, —А–∞—Б—Б–Ї–∞–Ј–∞–ї –Р–љ—В–Њ–љ –Ъ–Њ—Б–∞—З–µ–≤, –і–Є—А–µ–Ї—В–Њ—А –і–µ–њ–∞—А—В–∞–Љ–µ–љ—В–∞ —Н–ї–µ–Ї—В—А–Њ–љ–љ–Њ–є –Ї–Њ–Љ–Љ–µ—А—Ж–Є–Є ¬Ђ–Ш–љ–≥–Њ—Б—Б—В—А–∞—Е¬ї. –І–µ—А–µ–Ј —Б—В—А–∞—Е–Њ–≤—Л–µ –Ї–Њ–Љ–њ–∞–љ–Є–Є –њ—А–Њ–і–∞–µ—В—Б—П 55% –Њ–љ–ї–∞–є–љ-—Г—Б–ї—Г–≥, –Њ—Б—В–∞–ї—М–љ—Л–µ 45% –њ—А–Є—Е–Њ–і—П—В—Б—П –љ–∞ —Н–ї–µ–Ї—В—А–Њ–љ–љ—Л–µ –њ—А–Њ–і–∞–ґ–Є —З–µ—А–µ–Ј –њ–Њ—Б—А–µ–і–љ–Є–Ї–Њ–≤ (–Љ–∞—А–Ї–µ—В–њ–ї–µ–є—Б—Л, —Б–∞–є—В—Л —Б—А–∞–≤–љ–µ–љ–Є—П, –±–∞–љ–Ї–Є, –њ–∞—А—В–љ–µ—А—Л –Є –њ—А–Њ—З–µ–µ).

–Ю–љ —А–∞—Б—Б–Ї–∞–Ј–∞–ї, –Ї–∞–Ї —А–∞–Ј–≤–Є–≤–∞—О—В—Б—П –Њ–љ–ї–∞–є–љ-–њ—А–Њ–і–∞–ґ–Є —Г—Б–ї—Г–≥ –≤ ¬Ђ–Ш–љ–≥–Њ—Б—Б—В—А–∞—Е¬ї. –Ю—Б–љ–Њ–≤–љ—Л–Љ –Є–љ—Б—В—А—Г–Љ–µ–љ—В–Њ–Љ –њ—А–Њ–і–∞–ґ —П–≤–ї—П–µ—В—Б—П —Б–∞–є—В, –љ–∞ –љ–µ–≥–Њ –њ—А–Є—Е–Њ–і–Є—В—Б—П –Њ–Ї–Њ–ї–Њ 70% –њ—А—П–Љ—Л—Е –Њ–љ–ї–∞–є–љ –њ—А–Њ–і–∞–ґ. –Ь–Њ–±–Є–ї—М–љ–Њ–µ –њ—А–Є–ї–Њ–ґ–µ–љ–Є–µ –≤—Л—Б—В—Г–њ–∞–µ—В –±–Њ–ї—М—И–µ –≤ —А–Њ–ї–µ —Б–µ—А–≤–Є—Б–љ–Њ–є –њ–Њ–Љ–Њ—Й–Є –≤ —В—А—Г–і–љ–Њ–є —Б–Є—В—Г–∞—Ж–Є–Є. –Э–∞ –љ–µ–≥–Њ –њ—А–Є—Е–Њ–і–Є—В—Б—П 15% –Њ—В –њ—А—П–Љ—Л—Е –Њ–љ–ї–∞–є–љ-–њ—А–Њ–і–∞–ґ, —Е–Њ—В—П –њ–Њ —Б–Њ–Њ—В–љ–Њ—И–µ–љ–Є—О —В—А–∞—Д–Є–Ї–∞ 60% –њ—А–Є—Е–Њ–і–Є—В—Б—П –љ–∞ –∞—Г–і–Є—В–Њ—А–Є—О —Б –Љ–Њ–±–Є–ї—М–љ—Л—Е —Г—Б—В—А–Њ–є—Б—В–≤.

–Ф–Њ 22% –≤—Б–µ—Е –Њ–±—А–∞—Й–µ–љ–Є–є –≤ ¬Ђ–Ш–љ–≥–Њ—Б—Б—В—А–∞—Е¬ї –њ—А–Є—Е–Њ–і–Є—В—Б—П –љ–∞ —З–∞—В—Л. 16% —Н—В–Є—Е –Њ–±—А–∞—Й–µ–љ–Є–є —А–µ—И–∞—О—В—Б—П —З–∞—В-–±–Њ—В–Њ–Љ. –Р–Ї—В–Є–≤–љ–Њ —А–∞–Ј–≤–Є–≤–∞–µ—В—Б—П –љ–∞–њ—А–∞–≤–ї–µ–љ–Є–µ –њ—А–Њ–і–∞—О—Й–Є—Е —З–∞—В-–±–Њ—В–Њ–≤. –Я–Њ—А—П–і–Ї–∞ 13% –≤—Е–Њ–і—П—Й–Є—Е –Ј–≤–Њ–љ–Ї–Њ–≤ –Њ–±—А–∞–±–∞—В—Л–≤–∞—О—В—Б—П –≤ ¬Ђ–Ш–љ–≥–Њ—Б—Б—В—А–∞—Е¬ї –≥–Њ–ї–Њ—Б–Њ–≤—Л–Љ–Є –њ–Њ–Љ–Њ—Й–љ–Є–Ї–∞–Љ–Є. –Ю–љ–Є —В–∞–Ї–ґ–µ –Є—Б–њ–Њ–ї—М–Ј—Г—О—В—Б—П –њ—А–Є –њ—А–Њ–і–ї–µ–љ–Є–Є –і–Њ–≥–Њ–≤–Њ—А–Њ–≤.

–§–Є–љ–∞–љ—Б–Њ–≤—Л–µ –Њ—А–≥–∞–љ–Є–Ј–∞—Ж–Є–Є –њ—А–µ–і–ї–∞–≥–∞—О—В –Љ–љ–Њ–ґ–µ—Б—В–≤–Њ —Б–µ—А–≤–Є—Б–Њ–≤ –і–ї—П —В–Њ–≥–Њ, —З—В–Њ–±—Л –ї—О–і–Є –Љ–Њ–≥–ї–Є –Њ–њ–ї–∞—З–Є–≤–∞—В—М –њ–Њ–Ї—Г–њ–Ї–Є, —Н–Ї–Њ–љ–Њ–Љ–Є—В—М, —Е—А–∞–љ–Є—В—М –Є —Г–≤–µ–ї–Є—З–Є–≤–∞—В—М —Б–≤–Њ–Є —Б–±–µ—А–µ–ґ–µ–љ–Є—П. –Ю–і–љ–∞–Ї–Њ –њ–Њ–ї—Г—З–∞—В—М –≤—Б–µ —Г—Б–ї—Г–≥–Є –љ–∞ –Њ–і–љ–Њ–є –њ–ї–∞—В—Д–Њ—А–Љ–µ –Љ–љ–Њ–≥–Є–µ –Њ–њ–∞—Б–∞—О—В—Б—П, –≥–Њ–≤–Њ—А–Є—В –Р–љ–і—А–µ–є –Ы–∞–≥—Г–љ–Њ–≤, –і–Є—А–µ–Ї—В–Њ—А –њ–Њ –њ—А–Њ–і—Г–Ї—В–∞–Љ –Є —Б–µ—А–≤–Є—Б–∞–Љ –Љ–∞—А–Ї–µ—В–њ–ї–µ–є—Б–∞ ¬Ђ–§–Є–љ—Г—Б–ї—Г–≥–Є¬ї –Ь–Њ—Б–Ї–Њ–≤—Б–Ї–Њ–є –±–Є—А–ґ–Є. –Я—А–Є—З–Є–љ—Л вАФ –љ–µ–і–Њ—Б—В–∞—В–Њ—З–љ—Л–є —Г—А–Њ–≤–µ–љ—М —Д–Є–љ–∞–љ—Б–Њ–≤–Њ–є –≥—А–∞–Љ–Њ—В–љ–Њ—Б—В–Є, –ґ–µ–ї–∞–љ–Є–µ –Є—Б–њ–Њ–ї—М–Ј–Њ–≤–∞—В—М –њ—А–Є–≤—Л—З–љ—Л–µ —А–µ—И–µ–љ–Є—П, –љ–∞–і–µ–ґ–і–∞ –љ–∞–є—В–Є –≤—Л–≥–Њ–і–љ—Л–µ –њ—А–µ–і–ї–Њ–ґ–µ–љ–Є—П —Г —А–∞–Ј–љ—Л—Е –њ–Њ—Б—В–∞–≤—Й–Є–Ї–Њ–≤.

–°–Њ–Ј–і–∞—В—М –µ–і–Є–љ—Г—О –њ–ї–∞—В—Д–Њ—А–Љ—Г –љ–µ–њ—А–Њ—Б—В–Њ вАФ —Н—В–Њ —В—А–µ–±—Г–µ—В –Ј–љ–∞—З–Є—В–µ–ї—М–љ—Л—Е –Є–љ–≤–µ—Б—В–Є—Ж–Є–є –≤ –Є–љ—Д—А–∞—Б—В—А—Г–Ї—В—Г—А—Г –Є –Ј–∞–њ—Г—Б–Ї –Љ–љ–Њ–ґ–µ—Б—В–≤–∞ –њ—А–Њ–і—Г–Ї—В–Њ–≤ –Є –і–ї—П b2b, –Є –і–ї—П b2c —Б–µ–≥–Љ–µ–љ—В–Њ–≤. –Ь–Њ—Б–Ї–Њ–≤—Б–Ї–∞—П –±–Є—А–ґ–∞ –Ј–∞–њ—Г—Б—В–Є–ї–∞ –Љ–∞—А–Ї–µ—В–њ–ї–µ–є—Б finuslugi.ru, –≥–і–µ –Љ–Њ–ґ–љ–Њ –≤ —А–µ–ґ–Є–Љ–µ –Њ–љ–ї–∞–є–љ –Њ—Д–Њ—А–Љ–Є—В—М —Б–∞–Љ—Л–µ —А–∞–Ј–љ—Л–µ —Д–Є–љ–∞–љ—Б–Њ–≤—Л–µ –њ—А–Њ–і—Г–Ї—В—Л. –Э–∞ –љ–µ–Љ –Ј–∞—А–µ–≥–Є—Б—В—А–Є—А–Њ–≤–∞–љ–Њ —Г–ґ–µ –Њ–Ї–Њ–ї–Њ 1 –Љ–ї–љ —З–µ–ї–Њ–≤–µ–Ї.

¬Ђ–Ъ–∞–Ї –њ–Њ–Ї–∞–Ј—Л–≤–∞–µ—В –≤—А–µ–Љ—П, –њ—А–µ–і–µ–ї–∞ –њ–Њ—П–≤–ї–µ–љ–Є—О –љ–Њ–≤—Л—Е —Д–Є–љ–∞–љ—Б–Њ–≤—Л—Е —Б–µ—А–≤–Є—Б–Њ–≤ –љ–µ —Б—Г—Й–µ—Б—В–≤—Г–µ—В, вАФ –Њ—В–Љ–µ—В–Є–ї –ѓ—А–Њ—Б–ї–∞–≤ –Ъ–∞–±–∞–Ї–Њ–≤, –і–Є—А–µ–Ї—В–Њ—А –њ–Њ —Б—В—А–∞—В–µ–≥–Є–Є ¬Ђ–§–Є–љ–∞–Љ¬ї. вАФ –Ю—Б–Њ–±–µ–љ–љ–Њ –±—Л—Б—В—А–Њ –Є–і–µ—В —Ж–Є—Д—А–Њ–≤–Є–Ј–∞—Ж–Є—П —Г–њ—А–∞–≤–ї–µ–љ–Є—П –ї–Є—З–љ—Л–Љ–Є —Д–Є–љ–∞–љ—Б–∞–Љ–Є¬ї. –С—Г–і—Г—Й–µ–µ —Д–Є–љ–∞–љ—Б–Њ–≤–Њ–≥–Њ –Є –±–∞–љ–Ї–Њ–≤—Б–Ї–Њ–≥–Њ —Б–µ–Ї—В–Њ—А–Њ–≤ –±—Л—Б—В—А–Њ –Њ–±—А–µ—В–∞–µ—В —Д–Њ—А–Љ—Г: –Њ—В –њ—А–Є–ї–Њ–ґ–µ–љ–Є–є –і–ї—П –њ—А–Њ—Б–Љ–Њ—В—А–∞ –Ї–Њ—В–Є—А–Њ–≤–Њ–Ї –Є –Љ–Њ–±–Є–ї—М–љ–Њ–≥–Њ –±–∞–љ–Ї–Є–љ–≥–∞ –і–Њ –њ–Њ–ї–љ–Њ—Ж–µ–љ–љ–Њ–є —В–Њ—А–≥–Њ–≤–Њ–є —Б–Є—Б—В–µ–Љ—Л –Є –≤–Є—А—В—Г–∞–ї—М–љ—Л—Е –њ–Њ–Љ–Њ—Й–љ–Є–Ї–Њ–≤.

–ѓ—А–Њ—Б–ї–∞–≤ –Ъ–∞–±–∞–Ї–Њ–≤ —А–∞—Б—Б–Ї–∞–Ј–∞–ї, –Ї–∞–Ї –љ–∞–Є–±–Њ–ї–µ–µ —В–Њ—З–љ–Њ –≤—Л–±—А–∞—В—М –љ–Њ–≤—Л–є —Д–Є–љ–∞–љ—Б–Њ–≤—Л–є —Б–µ—А–≤–Є—Б –і–ї—П –Ї–ї–Є–µ–љ—В–∞, –Є—Б–њ–Њ–ї—М–Ј—Г—П –Ї–∞–Ї –Њ–њ—А–Њ—Б–љ—Л–µ —Д–Њ—А–Љ—Л, —В–∞–Ї –Є —А–µ–Ї–Њ–Љ–µ–љ–і–∞—Ж–Є–Є –Њ—В –Є—Б–Ї—Г—Б—Б—В–≤–µ–љ–љ–Њ–≥–Њ –Є–љ—В–µ–ї–ї–µ–Ї—В–∞. –Я—А–Є —Н—В–Њ–Љ —Ж–µ–љ–љ–Њ—Б—В—М –њ–Њ–і—Е–Њ–і–∞ ¬Ђ–°—В–∞–љ—М –Ї–ї–Є–µ–љ—В–Њ–Љ –Ј–∞ –Њ–і–љ–Є –Ї–ї–Є–Ї¬ї –і–Њ–≤–Њ–ї—М–љ–Њ —Б–Њ–Љ–љ–Є—В–µ–ї—М–љ–∞, —Б—З–Є—В–∞–µ—В –Њ–љ. –Ю–љ –њ—А–Є–≤–Њ–і–Є—В –Ї –Љ–љ–Њ–≥–Њ–Ї—А–∞—В–љ–Њ–Љ—Г —А–Њ—Б—В—Г –љ–∞–≥—А—Г–Ј–Ї–Є –љ–∞ –Ї–Њ–ї–ї-—Ж–µ–љ—В—А –Є –Њ—В–і–µ–ї –њ–Њ —А–∞–±–Њ—В–µ —Б –Ї–ї–Є–µ–љ—В–∞–Љ–Є, –Њ–і–љ–∞–Ї–Њ —З–Є—Б–ї–Њ —А–µ–∞–ї—М–љ–Њ –Ј–∞–Ї–ї—О—З–µ–љ–љ—Л—Е –Ї–Њ–љ—В—А–∞–Ї—В–Њ–≤ –Љ–Є–љ–Є–Љ–∞–ї—М–љ–∞. –Ю–љ —А–µ–Ї–Њ–Љ–µ–љ–і–Њ–≤–∞–ї –њ—А–µ–і–ї–∞–≥–∞—В—М –њ–Њ–ї—М–Ј–Њ–≤–∞—В–µ–ї—П–Љ –≤–Њ–Ј–Љ–Њ–ґ–љ–Њ—Б—В—М –Њ–±—Г—З–µ–љ–Є—П –Є –і–Њ—Б—В—Г–њ–∞ –Ї –∞–љ–∞–ї–Є—В–Є–Ї–µ –і–ї—П —В–Њ–≥–Њ –њ–Њ–≤—Л—И–µ–љ–Є—П —Г—А–Њ–≤–љ—П —Д–Є–љ–∞–љ—Б–Њ–≤–Њ–є –≥—А–∞–Љ–Њ—В–љ–Њ—Б—В–Є.

–Ъ–∞–Ї –≤—Л–±—А–∞—В—М –∞–ї—М—В–µ—А–љ–∞—В–Є–≤—Г –Ј–∞–њ–∞–і–љ—Л–Љ –њ—А–Њ–і—Г–Ї—В–∞–Љ

–Т –Љ–∞—А—В–µ 2022 –≥. –Ї–Њ–Љ–њ–∞–љ–Є—П SalesForce –њ—А–µ–Ї—А–∞—В–Є–ї–∞ –њ–Њ–і–і–µ—А–ґ–Є–≤–∞—В—М BI-—А–µ—И–µ–љ–Є–µ Tableau –і–ї—П —А–Њ—Б—Б–Є–є—Б–Ї–Є—Е –Ї–ї–Є–µ–љ—В–Њ–≤. –Т –і–µ–Ї–∞–±—А–µ 2022 –≥. –Ј–∞–Ї–∞–љ—З–Є–≤–∞–ї–∞—Б—М –њ–Њ–і–њ–Є—Б–Ї–∞ –љ–∞ –ї–Є—Ж–µ–љ–Ј–Є–Є Tableau –≤ –Ь–Ъ–С. –Т –±–∞–љ–Ї–µ —А–µ—И–Є–ї–Є –љ–∞–є—В–Є –∞–ї—М—В–µ—А–љ–∞—В–Є–≤–љ–Њ–µ —А–µ—И–µ–љ–Є–µ –і–Њ –і–µ–Ї–∞–±—А—П 2022 –≥. –Є –≤–љ–µ–і—А–Є—В—М –µ–≥–Њ, —А–∞—Б—Б–Ї–∞–Ј–∞–ї –Р–љ–і—А–µ–є –Ъ—Г–Ј–љ–µ—Ж–Њ–≤, —А—Г–Ї–Њ–≤–Њ–і–Є—В–µ–ї—М –¶–µ–љ—В—А–∞ –Ї–Њ–Љ–њ–µ—В–µ–љ—Ж–Є–є –Ї–Њ—А–њ–Њ—А–∞—В–Є–≤–љ–Њ–≥–Њ —Е—А–∞–љ–µ–љ–Є—П –і–∞–љ–љ—Л—Е –Ь–Ъ–С.

–С—Л–ї–Њ –Њ—В–Њ–±—А–∞–љ–Њ 10 —А–µ—И–µ–љ–Є–є, –њ–Њ—Б–ї–µ –Є—Е –Є–Ј—Г—З–µ–љ–Є—П –±–∞–љ–Ї –≤—Л–±—А–∞–ї —В—А–Є –≤–µ–љ–і–Њ—А—Б–Ї–Є—Е –њ—А–Њ–і—Г–Ї—В–∞ –Є –і–≤–∞ –њ—А–Њ–і—Г–Ї—В–∞ –љ–∞ –±–∞–Ј–µ Open Source, –њ—А–Њ—В–µ—Б—В–Є—А–Њ–≤–∞–ї –Є –Њ—Б—В–∞–љ–Њ–≤–Є–ї—Б—П –љ–∞ –Ї–Є—В–∞–є—Б–Ї–Њ–Љ —А–µ—И–µ–љ–Є–Є FineBI. –Я–Њ —Б–ї–Њ–≤–∞–Љ –Р–љ–і—А–µ—П –Ъ—Г–Ј–љ–µ—Ж–Њ–≤–∞, —Д—Г–љ–Ї—Ж–Є–Њ–љ–∞–ї FineBI –Љ–∞–Ї—Б–Є–Љ–∞–ї—М–љ–Њ —Б–Њ–Њ—В–≤–µ—В—Б—В–≤—Г–µ—В Tableau. –†–µ—И–µ–љ–Є–µ –ї–µ–≥–Ї–Њ —А–∞–Ј–≤–µ—А–љ—Г—В—М ¬Ђ–Є–Ј –Ї–Њ—А–Њ–±–Ї–Є¬ї, –Њ–±—Г—З–µ–љ–Є–µ –∞–і–Љ–Є–љ–Є—Б—В—А–∞—В–Њ—А–Њ–≤ –Є —А–∞–Ј—А–∞–±–Њ—В—З–Є–Ї–Њ–≤ –љ–µ –Ј–∞–є–Љ–µ—В –Љ–љ–Њ–≥–Њ –≤—А–µ–Љ–µ–љ–Є. –С–Њ–ї—М—И–Њ–µ –Ј–љ–∞—З–µ–љ–Є–µ –Є–Љ–µ–ї–∞ –≤–Њ–Ј–Љ–Њ–ґ–љ–Њ—Б—В—М –њ—А–Є–Њ–±—А–µ—В–µ–љ–Є—П –њ–Њ—Б—В–Њ—П–љ–љ—Л—Е –ї–Є—Ж–µ–љ–Ј–Є–є.

–Т–Є–Ї—В–Њ—А –Ъ–∞—А–њ—Г—Е–Є–љ, –і–Є—А–µ–Ї—В–Њ—А –њ–Њ —А–∞–Ј–≤–Є—В–Є—О –±–Є–Ј–љ–µ—Б–∞ ¬ЂICL –Ґ–µ—Е–љ–Њ¬ї, –њ—А–µ–і—Б—В–∞–≤–Є–ї —Г—З–∞—Б—В–љ–Є–Ї–∞–Љ –Ї–Њ–љ—Д–µ—А–µ–љ—Ж–Є–Є —А–Њ—Б—Б–Є–є—Б–Ї–Њ–µ —А–µ—И–µ–љ–Є–µ –њ–Њ –Њ—А–≥–∞–љ–Є–Ј–∞—Ж–Є–Є —А–∞–±–Њ—З–µ–≥–Њ –Љ–µ—Б—В–∞ –Њ–њ–µ—А–∞—Ж–Є–Њ–љ–Є—Б—В–∞. –Ъ–Њ–Љ–њ–∞–љ–Є—П –њ—А–µ–і–ї–∞–≥–∞–µ—В —Б–Є—Б—В–µ–Љ–љ—Л–µ –±–ї–Њ–Ї–Є –Є –Љ–Њ–љ–Њ–±–ї–Њ–Ї–Є —В—А–µ—Е —В–Є–њ–Њ–≤: BasicRay вАУ –і–ї—П –Њ–њ–µ—А–∞—Ж–Є–Њ–љ–Є—Б—В–Њ–≤ –Є —Б–Њ—В—А—Г–і–љ–Є–Ї–Њ–≤; SafeRay вАУ –і–ї—П —А–∞–Ј—А–∞–±–Њ—В—З–Є–Ї–Њ–≤; PowerRay вАУ –Р–†–Ь —Б–Њ —Б–њ–µ—Ж–Є–∞–ї—М–љ—Л–Љ–Є —В—А–µ–±–Њ–≤–∞–љ–Є—П–Љ–Є.

–С–∞–Ј–Њ–≤—Л–µ —В—А–µ–±–Њ–≤–∞–љ–Є—П –Ї –≤—Л—З–Є—Б–ї–Є—В–µ–ї—М–љ–Њ–є —В–µ—Е–љ–Є–Ї–µ

–Ъ–Њ–Љ–њ–∞–љ–Є—П —В–∞–Ї–ґ–µ –њ—А–Њ–Є–Ј–≤–Њ–і–Є—В –љ–Њ—Г—В–±—Г–Ї–Є, –њ–ї–∞–љ—И–µ—В—Л, —В–Њ–љ–Ї–Є–µ –Ї–ї–Є–µ–љ—В—Л, —Б–µ—А–≤–µ—А–љ—Л–µ —Б–Є—Б—В–µ–Љ—Л –Є –°–•–Ф, –Љ–љ–Њ–≥–Њ—Д—Г–љ–Ї—Ж–Є–Њ–љ–∞–ї—М–љ—Л–µ —В–µ—А–Љ–Є–љ–∞–ї—Л, –Љ–Є–Ї—А–Њ–і–∞—В–∞—Ж–µ–љ—В—А—Л. ¬ЂICL –Ґ–µ—Е–љ–Њ¬ї –њ—А–µ–і–ї–∞–≥–∞–µ—В –Є —Г—Б—В—А–Њ–є—Б—В–≤–∞ —В–µ—Е–љ–Є—З–µ—Б–Ї–Њ–≥–Њ –Њ–±—Б–ї—Г–ґ–Є–≤–∞–љ–Є—П, —В–∞–Ї–Є–µ –Ї–∞–Ї –Љ–Њ–і—Г–ї—М –Ї–Њ–і–Є—А–Њ–≤–Ї–Є –≤–Ї–ї—О—З–µ–љ–Є—П, –њ—А–Њ–≥—А–∞–Љ–Љ–љ–Њ-–∞–њ–њ–∞—А–∞—В–љ—Л–є –Ї–Њ–Љ–њ–ї–µ–Ї—Б –Љ–Њ–љ–Є—В–Њ—А–Є–љ–≥–∞ –Љ–Є–Ї—А–Њ–Ї–ї–Є–Љ–∞—В–∞, –і–∞—В—З–Є–Ї –Ї–Њ–љ—В—А–Њ–ї—П –≤—Б–Ї—А—Л—В–Є—П –Є –і–∞—В—З–Є–Ї —В–µ—Е–љ–Є—З–µ—Б–Ї–Њ–≥–Њ –Њ–±—Б–ї—Г–ґ–Є–≤–∞–љ–Є—П, –∞ —В–∞–Ї–ґ–µ –Я–Ю –Љ–Њ–љ–Є—В–Њ—А–Є–љ–≥–∞, –Є–љ–≤–µ–љ—В–∞—А–Є–Ј–∞—Ж–Є–Є –Є —Г–њ—А–∞–≤–ї–µ–љ–Є—П.

¬Ђ–Ю—В–≤–µ—В–Њ–Љ –љ–∞ –≤—Л–Ј–Њ–≤—Л –≤—А–µ–Љ–µ–љ–Є –і–Њ–ї–ґ–љ–∞ —Б—В–∞—В—М –Ї–Њ–Љ–њ–ї–µ–Ї—Б–љ–∞—П –Ї–∞—А—В–∞ —Ж–Є—Д—А–Њ–≤–Є–Ј–∞—Ж–Є–Є¬ї, вАФ –≥–Њ–≤–Њ—А–Є—В –Ф–∞–љ–Є–Є–ї –°–Њ–ї–Њ–≤—М–µ–≤, –≤–µ–і—Г—Й–Є–є —Б–њ–µ—Ж–Є–∞–ї–Є—Б—В –њ–Њ —А–∞–±–Њ—В–µ —Б –±–∞–љ–Ї–Њ–≤—Б–Ї–Є–Љ —Б–µ–Ї—В–Њ—А–Њ–Љ –Ї–Њ–Љ–њ–∞–љ–Є–Є ¬Ђ–†–Ф–Ґ–µ—Е¬ї. –°–µ–≥–Њ–і–љ—П –Њ—З–µ–љ—М –≤–∞–ґ–љ–Њ –Є–Љ–µ—В—М –Љ–∞–Ї—Б–Є–Љ—Г–Љ –Є–љ—Д–Њ—А–Љ–∞—Ж–Є–Є –і–ї—П —А–∞–Ј–≤–Є—В–Є—П –±–Є–Ј–љ–µ—Б–∞, –∞ –і–ї—П —Н—В–Њ–≥–Њ –љ–∞–і–Њ —Б–Њ–Ј–і–∞–≤–∞—В—М –Ї–Њ—А–њ–Њ—А–∞—В–Є–≤–љ—Л–µ —Е—А–∞–љ–Є–ї–Є—Й–∞ –і–∞–љ–љ—Л—Е (–Ъ–•–Ф). –Ъ–•–Ф –Њ–±–µ—Б–њ–µ—З–Є–≤–∞–µ—В –≤–Њ–Ј–Љ–Њ–ґ–љ–Њ—Б—В—М –Њ–њ–µ—А–∞—В–Є–≤–љ–Њ–≥–Њ –Є—Б–њ–Њ–ї—М–Ј–Њ–≤–∞–љ–Є—П –Є –∞–љ–∞–ї–Є–Ј–∞ –≤—Б–µ—Е –і–∞–љ–љ—Л—Е –Є–Ј —А–∞–Ј–љ—Л—Е —Б–Є—Б—В–µ–Љ, –≤–Њ–Ј–Љ–Њ–ґ–љ–Њ—Б—В—М –њ—А–Є–љ–Є–Љ–∞—В—М –≤–µ—А–љ—Л–µ —Г–њ—А–∞–≤–ї–µ–љ—З–µ—Б–Ї–Є–µ —А–µ—И–µ–љ–Є—П. –Т —Е—А–∞–љ–Є–ї–Є—Й–µ —Б–Њ–і–µ—А–ґ–Є—В—Б—П –Љ–љ–Њ–≥–Њ –Є—Б—В–Њ—А–Є—З–µ—Б–Ї–Є—Е –і–∞–љ–љ—Л—Е –Є –њ–Њ–Ј–≤–Њ–ї—П–µ—В –ї–Є—Ж–∞–Љ, –њ—А–Є–љ–Є–Љ–∞—О—Й–Є–Љ —А–µ—И–µ–љ–Є—П, –Є–Ј—Г—З–∞—В—М –њ—А–Њ—И–ї—Л–µ —В–µ–љ–і–µ–љ—Ж–Є–Є –Є –і–µ–ї–∞—В—М –њ—А–Њ–≥–љ–Њ–Ј—Л.

–Ф–∞–љ–Є–Є–ї –°–Њ–ї–Њ–≤—М–µ–≤ —А–µ–Ї–Њ–Љ–µ–љ–і–Њ–≤–∞–ї –Є—Б–њ–Њ–ї—М–Ј–Њ–≤–∞—В—М —Н–ї–µ–Ї—В—А–Њ–љ–љ—Л–є –∞—А—Е–Є–≤ –Є RPA. –†–Њ–±–Њ—В—Л –Љ–Њ–≥—Г—В –±—Л—В—М –љ–∞–Є–±–Њ–ї–µ–µ —Н—Д—Д–µ–Ї—В–Є–≤–љ—Л –≤ –±—Г—Е–≥–∞–ї—В–µ—А—Б–Ї–Њ–Љ —Г—З–µ—В–µ: –њ—А–Є —Д–Њ—А–Љ–Є—А–Њ–≤–∞–љ–Є–Є —Б–њ—А–∞–≤–Њ–Ї (2 –Э–Ф–§–Ы, —А–∞—Б—З–µ—В–љ—Л–є –ї–Є—Б—В –Є —В.–і.), –њ–Њ–і–≥–Њ—В–Њ–≤–Ї–µ –∞–Ї—В–Њ–≤ —Б–≤–µ—А–Њ–Ї, —А–µ–≥—Г–ї—П—А–љ–Њ–є –Њ—В—З–µ—В–љ–Њ—Б—В–Є, —Г—З–µ—В–µ —Б–Ї–ї–∞–і—Б–Ї–Є—Е –Њ—Б—В–∞—В–Ї–Њ–≤ –Є —В.–і. –Х—Й–µ –Њ–і–љ–Њ –љ–∞–њ—А–∞–≤–ї–µ–љ–Є–µ вАФ –њ—А–Њ—Ж–µ—Б—Б—Л HR: –Ј–∞–њ–Њ–ї–љ–µ–љ–Є–µ —В–Є–њ–Њ–≤—Л—Е –і–Њ–Ї—Г–Љ–µ–љ—В–Њ–≤, –∞–љ–Ї–µ—В–Є—А–Њ–≤–∞–љ–Є–µ –Є –Њ–њ—А–Њ—Б—Л —Б–Њ—В—А—Г–і–љ–Є–Ї–Њ–≤, —А—П–і –і–µ–є—Б—В–≤–Є–є –њ–Њ –∞–і–∞–њ—В–∞—Ж–Є–Є —Б–Њ—В—А—Г–і–љ–Є–Ї–Њ–≤ –Є —В.–і. –Т —О—А–Є–і–Є—З–µ—Б–Ї–Њ–Љ –Њ—В–і–µ–ї–µ —А–Њ–±–Њ—В—Л –Љ–Њ–≥—Г—В –≥–Њ—В–Њ–≤–Є—В—М —В–Є–њ–Њ–≤—Л–µ –і–Њ–≥–Њ–≤–Њ—А—Л, –∞ –≤ –Ї–Њ–Љ–њ–∞–љ–Є–Є –≤ —Ж–µ–ї–Њ–Љ —Д–Њ—А–Љ–Є—А–Њ–≤–∞—В—М –Ј–∞—П–≤–Ї–Є –љ–∞ –Њ–±—Б–ї—Г–ґ–Є–≤–∞–љ–Є–µ –Њ—А–≥—В–µ—Е–љ–Є–Ї–Є, –Ј–∞–Ї–∞–Ј—Л–≤–∞—В—М –њ—А–Њ–њ—Г—Б–Ї–∞, –±—А–Њ–љ–Є—А–Њ–≤–∞—В—М –њ–µ—А–µ–≥–Њ–≤–Њ—А–љ—Л–µ –Є —В.–і.

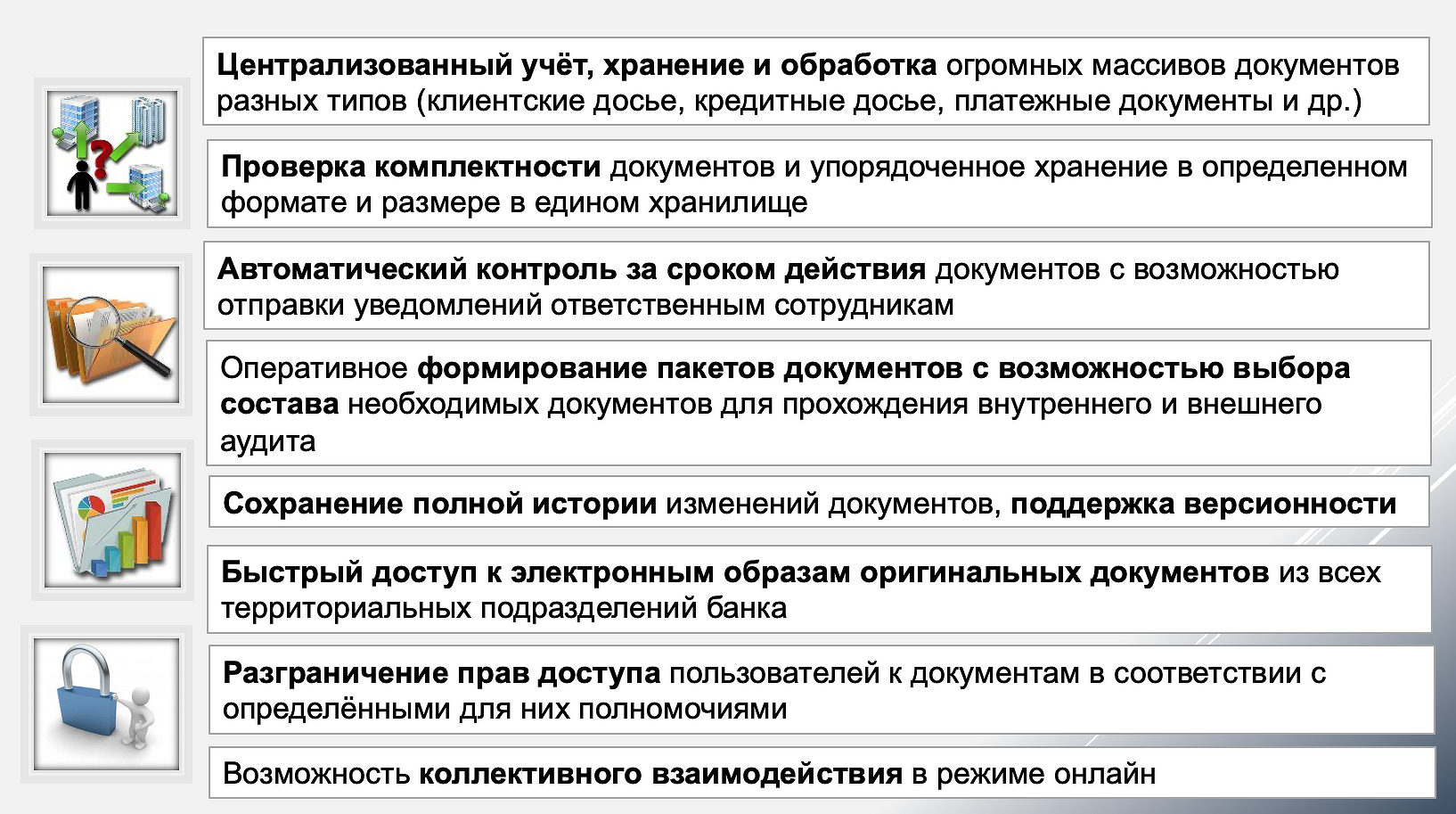

–≠–ї–µ–Ї—В—А–Њ–љ–љ—Л–є –∞—А—Е–Є–≤ —А–µ—И–∞–µ—В —Б–ї–µ–і—Г—О—Й–Є–µ –Ј–∞–і–∞—З–Є

–Я–Њ–ї–µ–Ј–љ—Л –Є —А–µ—З–µ–≤—Л–µ —В–µ—Е–љ–Њ–ї–Њ–≥–Є–Є, —В–∞–Ї–Є–µ –Ї–∞–Ї —В–µ–Ї—Б—В–Њ–≤—Л–µ —З–∞—В-–±–Њ—В—Л, –≥–Њ–ї–Њ—Б–Њ–≤—Л–µ –∞—Б—Б–Є—Б—В–µ–љ—В—Л, —А–µ—З–µ–≤–∞—П –∞–љ–∞–ї–Є—В–Є–Ї–∞, –≥–Њ–ї–Њ—Б–Њ–≤–∞—П –±–Є–Њ–Љ–µ—В—А–Є—П.

–¶–Є—Д—А–Њ–≤—Л–µ —Б–µ—А–≤–Є—Б—Л –і–ї—П –±–∞–љ–Ї–Њ–≤

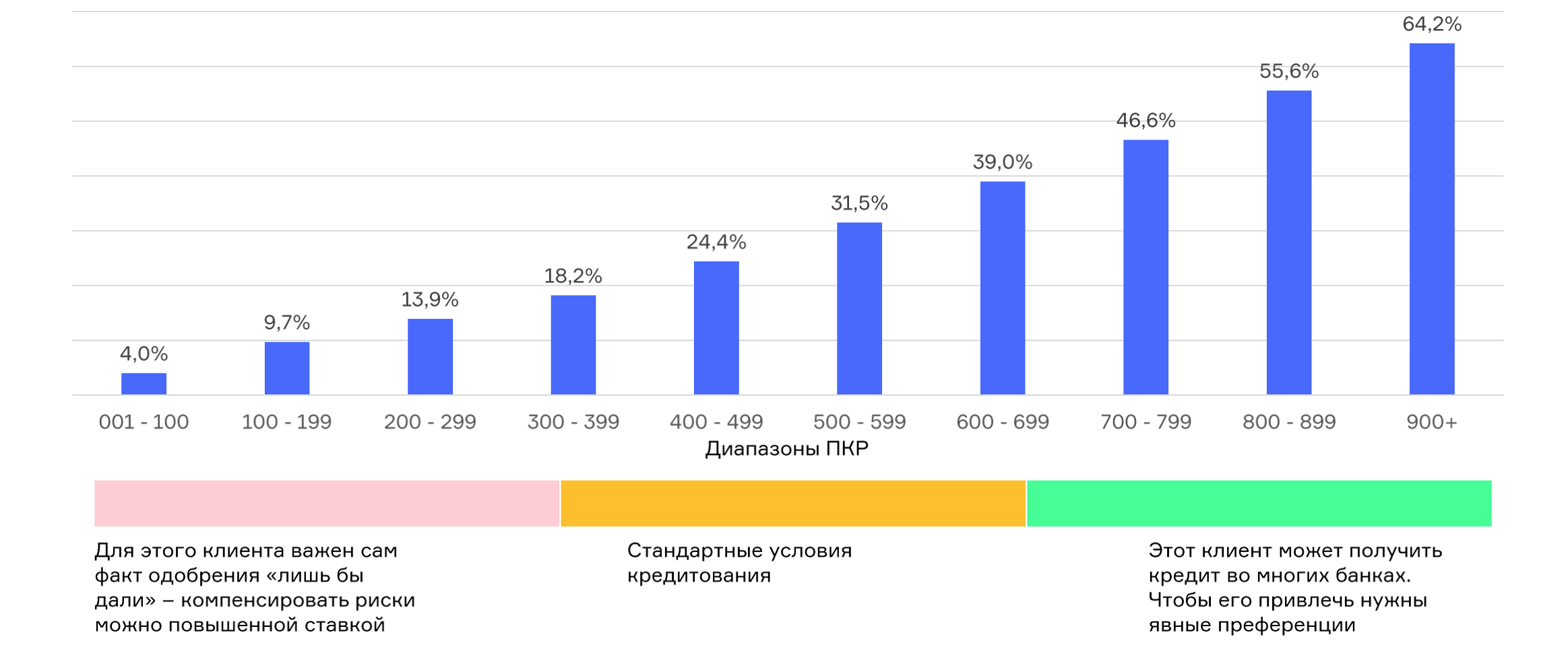

–Т–ї–∞–і–Є–Љ–Є—А –®–Є–Ї–Є–љ, –Ј–∞–Љ–і–Є—А–µ–Ї—В–Њ—А–∞ –њ–Њ –Љ–∞—А–Ї–µ—В–Є–љ–≥—Г –Э–∞—Ж–Є–Њ–љ–∞–ї—М–љ–Њ–≥–Њ –±—О—А–Њ –Ї—А–µ–і–Є—В–љ—Л—Е –Є—Б—В–Њ—А–Є–є, —А–∞—Б—Б–Ї–∞–Ј–∞–ї –Њ –њ–µ—А—Б–Њ–љ–∞–ї—М–љ–Њ–Љ –Ї—А–µ–і–Є—В–љ–Њ–Љ —А–µ–є—В–Є–љ–≥–µ (–Я–Ъ–†), –Ї–Њ—В–Њ—А—Л–є —А–∞—Б—Б—З–Є—В—Л–≤–∞–µ—В—Б—П –љ–∞ –Њ—Б–љ–Њ–≤–∞–љ–Є–Є –Ї—А–µ–і–Є—В–љ–Њ–є –Є—Б—В–Њ—А–Є–Є —З–µ–ї–Њ–≤–µ–Ї–∞ –Є —Е–∞—А–∞–Ї—В–µ—А–Є–Ј—Г–µ—В —Г—А–Њ–≤–µ–љ—М –µ–≥–Њ –Ї—А–µ–і–Є—В–Њ—Б–њ–Њ—Б–Њ–±–љ–Њ—Б—В–Є.

–Ф–Њ–ї—П –Њ–і–Њ–±—А–µ–љ–љ—Л—Е –Ї—А–µ–і–Є—В–љ—Л—Е –Ј–∞—П–≤–Њ–Ї –≤ –Ј–∞–≤–Є—Б–Є–Љ–Њ—Б—В–Є –Њ—В –Я–Ъ–† –њ–Њ—В—А–µ–±–Є—В–µ–ї—П

–Т —А–Њ—Б—Б–Є–є—Б–Ї–Є–µ –±–∞–љ–Ї–Є –њ–Њ–і–∞–µ—В—Б—П –Њ–Ї–Њ–ї–Њ 20 –Љ–ї–љ –Ј–∞—П–≤–Њ–Ї –љ–∞ –Ї—А–µ–і–Є—В –≤ –≥–Њ–і, –Є–Ј –љ–Є—Е –Њ–і–Њ–±—А—П–µ—В—Б—П 27% –Є —В–Њ–ї—М–Ї–Њ —В—А–µ—В—М –Є–Ј —В–µ—Е, –Ї—В–Њ –њ–Њ–ї—Г—З–Є–ї –Њ–і–Њ–±—А–µ–љ–Є–µ –Ј–∞—П–≤–Ї–Є, –і–µ–є—Б—В–≤–Є—В–µ–ї—М–љ–Њ –±–µ—А—Г—В –Ї—А–µ–і–Є—В. –Т–ї–∞–і–Є–Љ–Є—А –®–Є–Ї–Є–љ –њ—А–Є–≤–µ–ї –њ—А–Є–Љ–µ—А—Л –Ј–∞–≤–Є—Б–Є–Љ–Њ—Б—В–Є –њ–Њ–≤–µ–і–µ–љ–Є—П –Ї–ї–Є–µ–љ—В–∞ –Њ—В –µ–≥–Њ –Я–Ъ–†. –Ґ–∞–Ї–∞—П –∞–љ–∞–ї–Є—В–Є–Ї–∞ –њ–Њ–Љ–Њ–ґ–µ—В –±–∞–љ–Ї–∞–Љ —Н—Д—Д–µ–Ї—В–Є–≤–љ–Њ —Г–њ—А–∞–≤–ї—П—В—М –њ–Њ—В–Њ–Ї–Њ–Љ –Ј–∞—П–≤–Њ–Ї –љ–∞ –Ї—А–µ–і–Є—В—Л.