Поделиться

Поделиться

Опубликовано первое в России исследование отечественного рынка аналитических CRM

CNews Analytics совместно с компанией IBS провело исследование российского рынка аналитических CRM (aCRM). Почти половина респондентов, представляющих крупный отечественный бизнес, рассказали, что используют системы класса aCRM (46,9%), в то же время высока и доля тех, кто анализирует коммуникации с клиентами с помощью самописных решений (22,4%). Более 40% пользуются иностранными решениями, при этом почти половина опрошенных не планирует менять текущую aCRM.

Об исследовании

В сентябре 2024 г. агентство CNews Analytics совместно с компанией IBS провело исследование «Российский рынок аналитических CRM и аналогичных платформ — 2024». Это первый обзор отечественного рынка aCRM. В рамках исследования стояла задача понять, какие решения крупный российский бизнес использует для анализа коммуникаций с клиентами и актуальна ли такая задача в принципе. Аналитики также оценили объем российского рынка аналитических CRM и аналогичных платформ, его динамику и потенциал роста.

В ходе исследования было опрошено 49 представителей среднего и крупного бизнеса с выручкой выше 10 млрд руб., преимущественно из таких отраслей, как телекоммуникации (34,7%), ритейл (30,6%), банки (12,2%), строительство (8,2%).

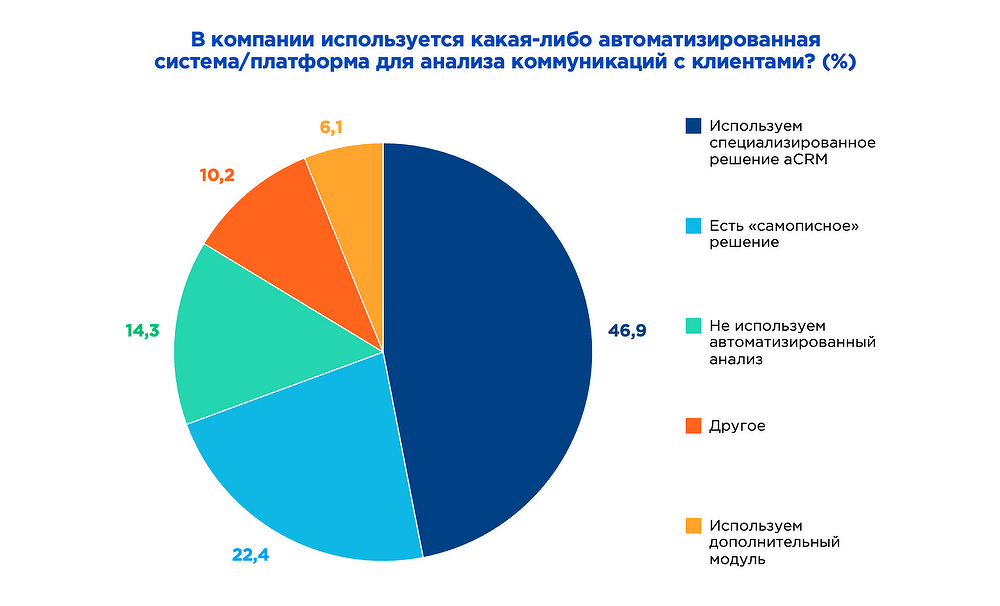

Применяемые российским бизнесом aCRM-решения

Почти половина респондентов (46,9%) применяют специализированные решения класса аналитических CRM, в то время как значительная доля опрошенных используют самописные решения (22,4%). Лишь небольшое количество компаний, в которых работают опрошенные респонденты, не прибегают к автоматизированному анализу коммуникаций (14,3%) или применяют дополнительные аналитические модули внутри систем, не относящихся к классу aCRM (6,1%).

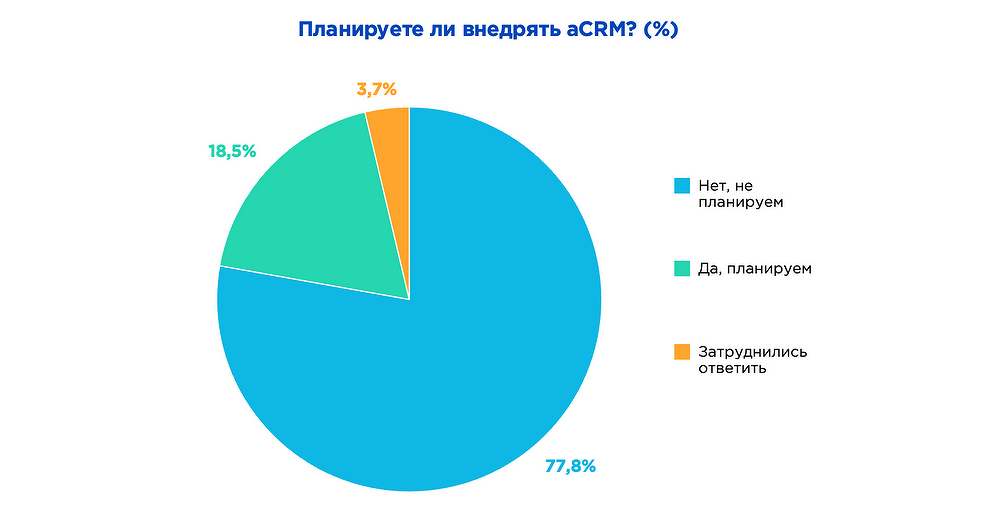

Из компаний, которые используют cамописные решения, а также которые не используют автоматизированный анализ, большая часть (77,8%) не планирует внедрять специализированные aCRM. Среди них 38% продолжают использовать самописные решения, в то время как 23% не применяют автоматизированный анализ взаимодействия с клиентами. 14% респондентов используют дополнительные модули, не относящиеся к классу aCRM. Основная причина отсутствия планов по внедрению aCRM — удовлетворенность используемым в текущий момент решением.

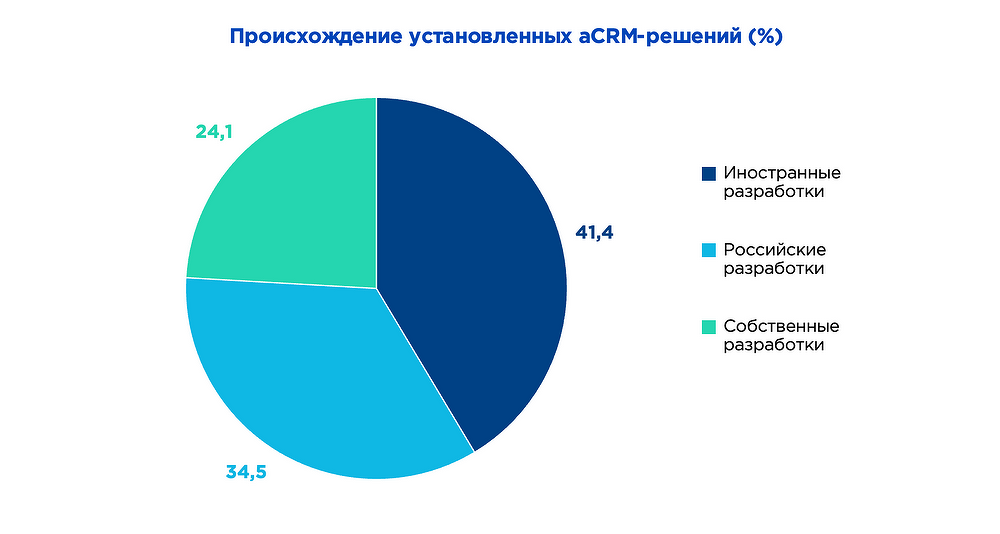

У большинства респондентов, использующих какие-либо аналитические решения, установлены иностранные разработки (41,4%), с другой стороны, относительно высока доля использования российских (34,5%) и собственных (24,1%) разработок. При этом почти у половины (47,6%) опрошенных компаний нет планов по замене используемой системы aCRM.

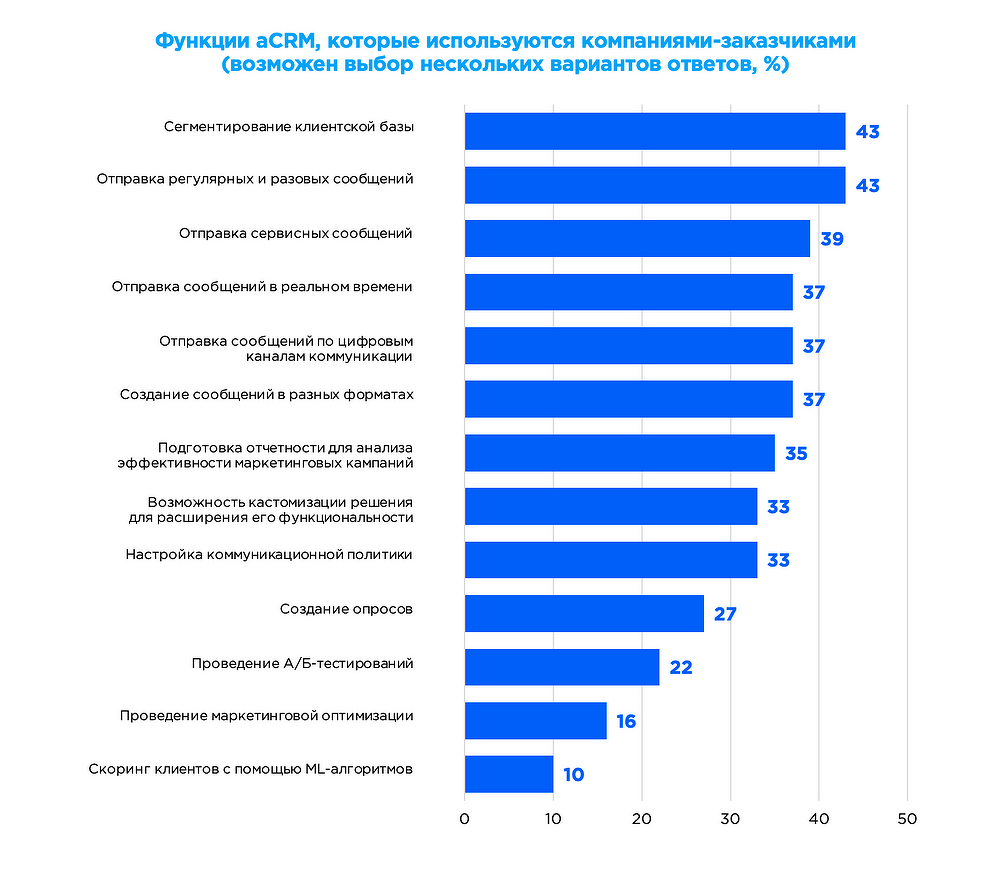

Большинством респондентов отмечены наиболее популярные функции aCRM: сегментирование клиентской базы, отправка разного рода сообщений. Это говорит о том, что многие организации сосредоточены на базовых аспектах взаимодействия с клиентами и маркетинга. В меньшей степени используются следующие функции: подготовка отчетности для анализа эффективности маркетинговых кампаний, возможность кастомизации решения, создание опросов, скоринг клиентов с помощью ML-алгоритмов и так далее.

Вендоры аCRM

Изначально в рамках исследования планировалось составить рейтинг отечественных разработчиков aCRM- и CDP-систем, однако при сборе информации стало понятно, что эти решения применяют разные подходы и отчасти отличаются функциональностью.

Ключевое различие aCRM- и CDP-систем состоит в том, что системы aCRM обладают аналитической функциональностью, которая позволяет управлять взаимодействием с клиентами с использованием глубокой аналитики данных и инструментами управления коммуникациями, а системы CDP (Customer Data Platform) представляют собой платформу сбора и обработки клиентских данных с опциональными, но не обязательными возможностями аналитических CRM.

Классу аCRM по функциональности очень близки решения CVM: если аCRM фокусируется на удовлетворенности клиента, то CVM — на ценности, которую приносит бизнесу сотрудничество с клиентом.

В рамках исследования были рассмотрены решения таких компаний как Enkod, CleverData, Rubbles, «Нота», «Куб Солюшенс», Altcraft, Data Sapience, Mindbox, FIS Campaign Manager, «Инлексис» и «ДатаТех».

Шесть из этих вендоров относят свои решения к классу аналитических CRM: Rubbles, «Куб Солюшенс», Data Sapience, FIS Campaign Manager, «ДатаТех», «Инлексис», а четыре вендора — к классу CDP, среди них: Enkod, CleverData, Altcraft, Mindbox. Вендор «Нота» отнес свое решение к классу операционных CRM, в стандартную поставку которого входит аналитический модуль.

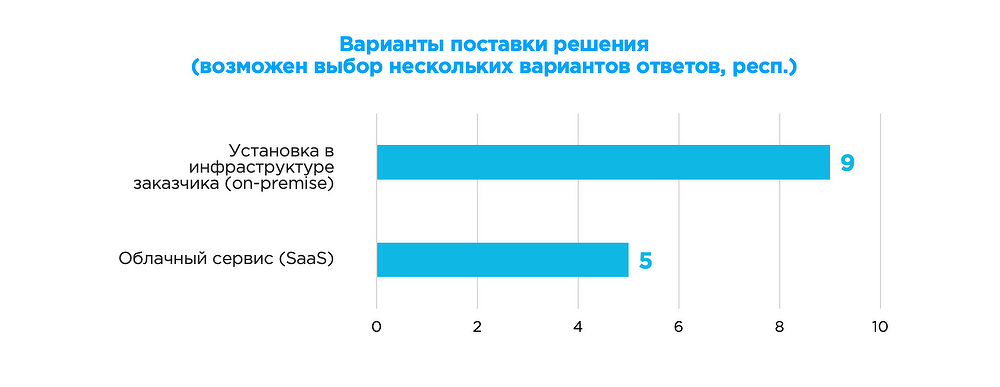

В качестве способа поставки aCRM-решений вендоры выбирают как облачную модель (SaaS), так и установку в инфраструктуре заказчика (оn-premise). Предпочтение большинство отдает оn-premise, что говорит о неготовности компаний полностью перенести свои системы в облако.

Стоит отметить, что объем клиентской базы у всех вендоров, участвовавших в исследовании, исчисляется десятками миллионов профилей: Enkod (50 млн), Altcraft (50 млн), «Нота» (более 10 млн), FIS Campaign Manager (более 10 млн). Встречаются случаи, когда объем не имеет ограничений: «Куб Солюшенс», «Инлексис», «ДатаТех», а также случаи, когда объем клиентской базы по сути безграничен, но известны подтвержденные кейсы максимального значения по одному клиенту или совокупности: Data Sapience (40 млн), Rubbles (68 млн), CleverData (650 млн). Объем клиентской базы одного из клиентов Mindbox составляет 63 млн.

Интересным является распределение по количеству обрабатываемых запросов в секунду: у некоторых вендоров этот показатель начинается от 250-300 rps (Enkod, «Нота», «Куб Солюшенс»), у других от 600 rps (FIS Campaign Manager, Altcraft, CleverData). До 1000 rps доходит количество обрабатываемых запросов в секунду на одном клиенте в компании Mindbox. Также есть и такие вендоры, у которых данный показатель не имеет ограничений: Rubbles, Data Sapience, «Инлексис», «ДатаТех».

Ожидаемо, что у CDP-системы без аналитической функциональности объем хранимых данных о клиентах и количество обрабатываемых запросов имеют максимальные значения. Судя по данным, оn-premise-решения чаще обладают более высокой производительностью, чем облачные.

Анализ общей ситуации по вендорам aCRM-решений в вопросе об использовании в решении какой-либо платформы (low-code, bpm) показал, что большинство опрошенных (82%) эти платформы не используют.

Развитие функциональности российских aCRM

На российском рынке вендоры aCRM-решений выделяют несколько неосвоенных ниш, которые представляют собой значительные возможности для развития. К числу таких ниш относится, например, импортозамещение зарубежных aCRM-решений: с учетом текущей политической и экономической ситуации компании стремятся заменить иностранные продукты на локальные аналоги, что открывает перспективы для российских разработчиков. Отечественные aCRM-решения должны не только восполнять функциональность ушедших иностранных продуктов, но и учитывать особенности российского законодательства и рынка, а также предлагать новые возможности для роста бизнеса, считают опрошенные эксперты.

«Мы видим два основных направления развития aCRM на краткосрочную перспективу: во-первых, повышение эффективности за счет онлайн-оптимизации направляемых офферов и коммуникаций с учетом действий клиента в реалтайм-режиме, что становится все более актуальным на фоне уменьшения доли батч-рассылок в целевом маркетинге. Во-вторых, повышение удобства использования aCRM-систем: снижение количества однообразных и рутинных операций за счет переиспользования повторяющихся частей диаграмм, аудиторных сегментов, шаблонов коммуникаций и за счет встраивания copilot-ассистентов («роботов») для помощи кампейн-менеджеру», — говорит Дмитрий Макеев, директор продукта CVM компании Rubbles.

Кроме этого, неосвоенной нишей вендоры считают внедрение реалтайм-механик с использованием алгоритмов NBA (Next Best Action) и NBO (Next Best Offer) на основе искусственного интеллекта, что позволит компаниям принимать более обоснованные решения в реальном времени, улучшая взаимодействие с клиентами.

«Весь рынок разработки смотрит на развитие инструментов в сторону ИИ, поэтому и CDP-платформы медленно, но верно идут в эту сторону. Безусловно, пока без CRM-маркетолога создание и управление кампаниями не представляется возможным, но какие-то шаги точно будут реализованы: как минимум автоматическое создание шаблонов коммуникаций и выбор приоритетного канала взаимодействия с пользователями», — отмечает Элеонора Никифорова, CEO и основатель enKod.

Современные технологии в сфере aCRM меняют подходы к ведению бизнеса, особенно в сфере маркетинга. Развитие искусственного интеллекта открывает новые возможности для оптимизации работы.

«В долгосрочной перспективе мы рассчитываем, что на рынке целевого маркетинга и на многих других появится множество решений, использующих генеративный ИИ в качестве ассистента-робота в помощь кампейн-менеджерам. Искусственный интеллект станет важным и обязательным инструментом для персонализации взаимодействия с клиентами, что скажется на росте эффективности использования этих решений, как с точки зрения удобства, так и с точки зрения достижения новых бизнес-результатов», — отмечает Павел Тарханов, руководитель группы клиентской аналитики IBS.

Вдобавок ко всему, одним из перспективных направлений на рынке aCRM вендоры считают сервисы по тестированию доставляемости сообщений и созданию качественных визуальных редакторов, которые способствуют улучшению коммуникаций со сторонами и повышению результатов рекламных кампаний.

Помимо других изменений на рынке, вендоры aCRM-решений ожидают слияния действующих игроков с крупными структурами для усиления позиций и появления новых, рост спроса на комплексные решения для подразделений клиентского маркетинга, включение в решения модулей контактной политики и отчетности и др.

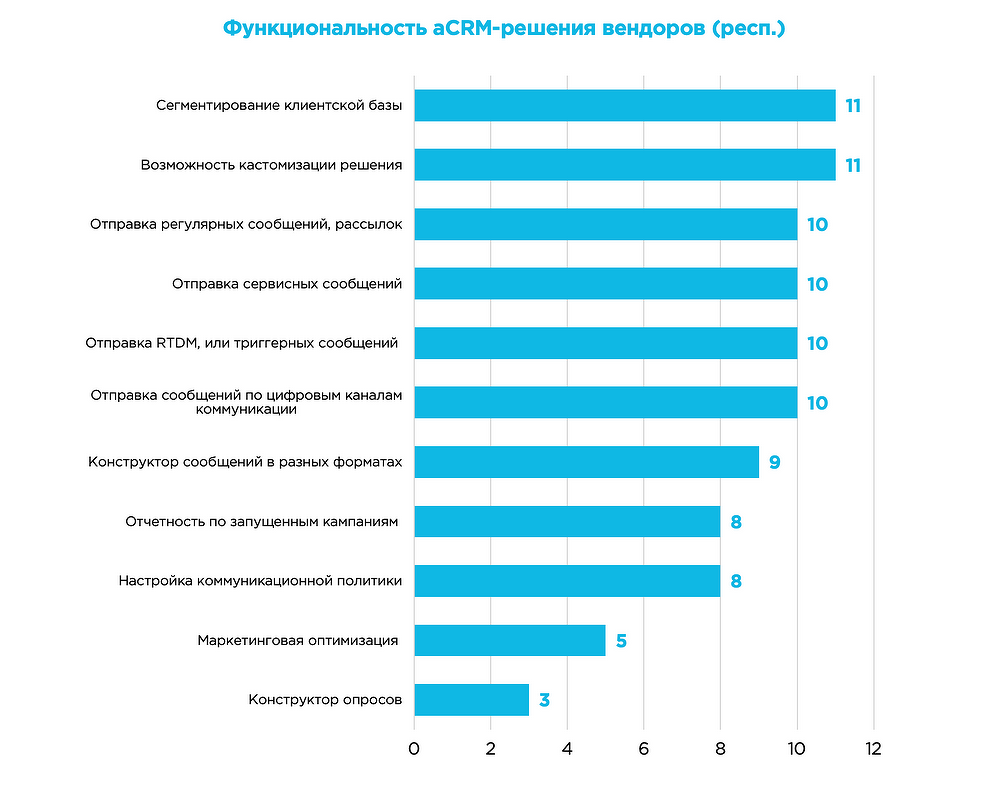

Вендоры, развивая собственные проекты, считают приоритетными такие функции, как: возможность кастомизации решения, сегментирование клиентской базы, отправку RTDM, или триггерных, сервисных, регулярных сообщений, а также отправка сообщений по цифровым каналам коммуникации. Реже упоминались настройка коммуникационной политики, отчетность по запущенным кампаниям, конструктор сообщений в разных форматах. Единичны случаи упоминания в качестве функционала aCRM-решений маркетинговой оптимизации, конструктора опросов, настройки всплывающих окон и др.

«В первую очередь в ближайшей перспективе российские aCRM-системы будут фокусироваться на покрытии базовой функциональности. Ни один продукт, представленный на рынке, сейчас не покрывает функциональность aCRM полностью. После покрытия базовой функциональности (в перспективе одного года, на мой взгляд) у продуктов будет появляться специфика: кто-то пойдет в сторону развития искусственного интеллекта, кто-то сфокусируется на упаковке продукта для medium enterprise, т.е. на создании более легковесных продуктов, которые можно будет внедрить за короткий срок. Возможно, появятся адаптированные версии продукты для рынка СНГ», — отмечает Наталья Муравьева, менеджер по решениям «ДатаТех».

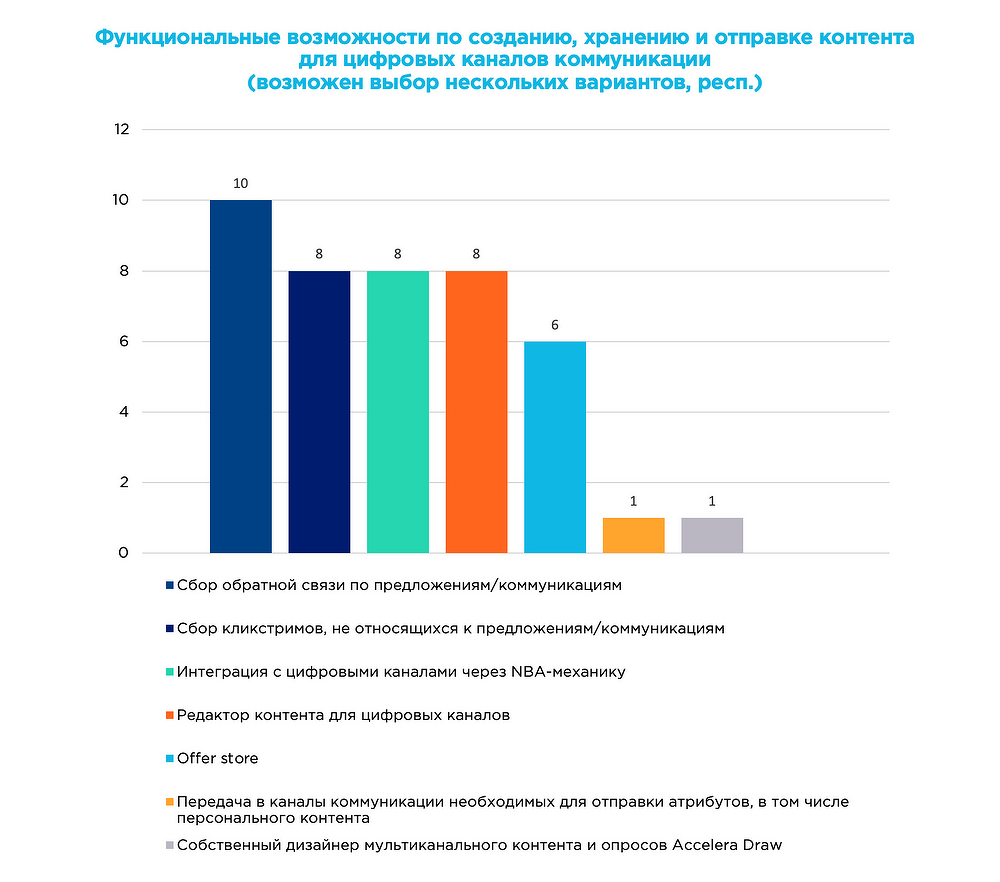

Среди возможностей aCRM-платформ по созданию, хранению и отправке контента для цифровых каналов коммуникации в основном были названы такие как сбор обратной связи по предложениям и коммуникациям, сбор кликстримов, не относящихся к предложениям и коммуникациям, интеграция с цифровыми каналами через NBA-механику, редактор контента для цифровых каналов, Offer store. Эти направления открывают широкие возможности для вендоров aCRM-решений и могут стать важными факторами для успешного развития бизнеса в условиях растущей конкуренции на российском рынке.

«В ближайшее время российские aCRM-системы смогут догнать по функционалу и опыту промышленной эксплуатации известные на международном рынке решения, при этом сам инструментарий станет более гибким и намного более удобным, чем у проприетарных западных аналогов (например, SAS MA), так как дизайн и архитектура появившихся российских систем разработаны с нуля с учетом новых технологий и требований современного бизнеса», — говорит Руслан Гатин, ведущий эксперт «Инлексис».

Тенденции рынка

На рынке наблюдается постепенный переход от множества платформ, разработанных российскими компаниями для собственных нужд, к созданию готовых решений, которые будут занимать ключевые позиции во внедрении и развитии aCRM.

Системы aCRM будут становиться более универсальными и нацеленными не только на определенные компании. Благодаря большим объемам клиентских данных, использованию искусственного интеллекта и улучшенному уровню интеграции компании смогут более точно выявлять и удовлетворять потребности клиентов, даже если они не напрямую связаны с их услугами. Интеграция услуг других компаний в клиентский путь может способствовать дополнительному доходу и повысить лояльность клиентов.

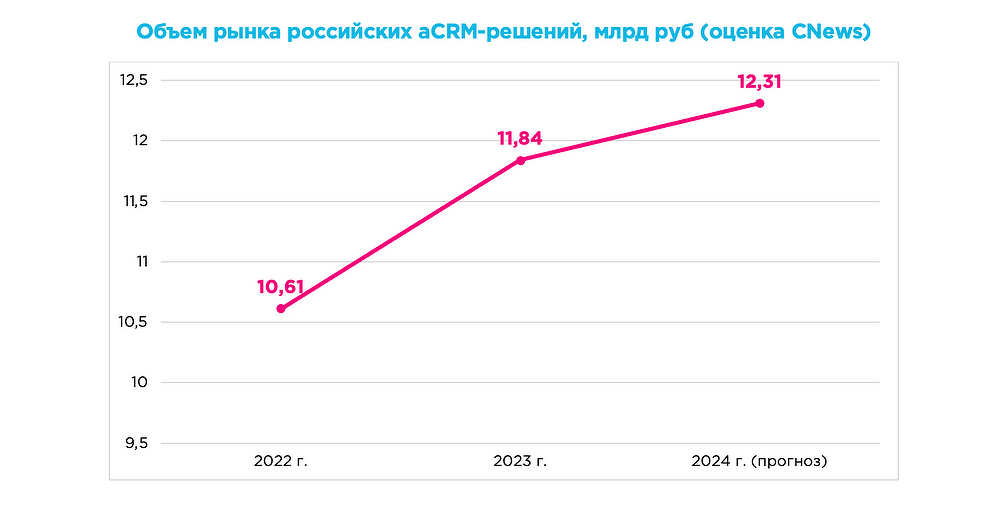

По оценке CNews, примерный объем рынка российских aCRM-решений и операционных CRM с аналитическими функциями в 2023 г. без учета ИТ-услуг и оборудования составляет 11,84 млрд руб. По сравнению с объемом в 2022 г., рынок вырос незначительно, резких скачков не наблюдается и не прогнозируется.

Основные выводы

Как показал опрос, российский рынок аналитических CRM-систем и схожих платформ для крупных и средних предприятий характеризуется умеренным спросом на комплексные решения для управления взаимоотношениями с клиентами и анализа данных. Этот рынок насыщен продуктами иностранных вендоров, в то время как доля российских поставщиков относительно небольшая. При этом заказчики на спешат переходить с иностранных на российские решения.

Большинство компаний, использующих aCRM, сосредоточены на базовых функциях, например на сегментировании клиентской базы и отправке сообщений, а более продвинутые функции, такие как анализ эффективности, кастомизация и использование ML-алгоритмов, применяются реже. Это свидетельствует о том, что в приоритете организаций стоит взаимодействие с клиентами и маркетинг.

Вендоры сходятся во мнении о том, что дальнейшее развитие рынка aCRM-систем будет связано преимущественно с применением инструментов искусственного интеллекта, которые окажут существенное влияние на повышение эффективности всех процессов бизнеса.

Скачать полный отчет исследования «Российский рынок аналитических CRM и аналогичных платформ – 2024»

Короткая ссылка

Короткая ссылка