Поделиться

Поделиться

На рынке серверов мощный обвал после 3 лет роста

Глобальный серверный рынок, стремительно увеличивавшийся с конца 2016 г., рухнул за квартал более чем на 10%. Неопределенное будущее экономики вынуждает экономить на закупке серверов как облачных провайдеров, так и корпоративных заказчиков.Нестабильность экономики добралась до серверов

Глобальный рынок серверных решений по итогам II квартала 2019 г. сократился на 11,6% в денежном выражении и на 9,3% в штучном выражении по сравнению с аналогичным периодом прошлого года, сообщила компания International Data Corporation (IDC) со ссылкой на данные собственного мониторинга Worldwide Quarterly Server Tracker.

Таким образом, по итогам отчетного квартала объем глобального серверного рынка сократился до менее $20 млрд. Всего за квартал в мире было поставлено менее 2,7 млн серверных систем.

В IDC отмечают II квартал 2019 г. как первый провальный период начиная с IV квартала 2016 г. Среди ключевых причин резкого снижения активности в серверном секторе аналитики компании называют экономическую нестабильность, затишье на рынке систем с альтернативными (не x86) платформами, сокращение закупок для облаков и корпоративных систем.

«Во втором квартале произошло первое сокращение рынка серверов после постоянного роста на протяжении девяти кварталов, это не сравнить с ситуацией год назад, когда рынок серверов показал беспрецедентный рост», – сказал Себастьян Лагана (Sebastian Lagana), менеджер IDC по исследованиям подразделения Infrastructure Platforms and Technologies. – Список факторов, повлиявших на рынок, включает сокращение закупок облачными провайдерами и потребителями гипермасштабируемых систем, прохождение минимума на цикличном рынке систем с не-x86 архитектурами, а также уменьшение корпоративных закупок вследствие недостатка ресурсов и общей макроэкономической неопределенности».

По всем направлениям и сегментам

Снижение продаж затронуло все сегменты серверного рынка, отмечают аналитики IDC. Однако наибольший обвал – на 20,8% до уровня $1,3 млрд, наблюдался в секторе высокопроизводительных систем.

Выручка в сегменте серверных систем среднего класса сократилась меньше всего – на 4,6%, в денежном выражении это составило $2,4 млрд. Сектор массовых серверов за II квартал 2019 г. сократился на 11,7% по сравнению с аналогичным периодом 2018 г. и составил $16,3 млрд.

В разрезе архитектурных сегментов аналитики IDC по итогам II квартал 2019 г. отметили снижение продаж x86-серверов на 10,6% до $18,4 млрд. Сектор серверных систем на архитектурах, отличных от x86, сократился гораздо сильнее – на 21,5% год к году, до объема $1,6 млрд.

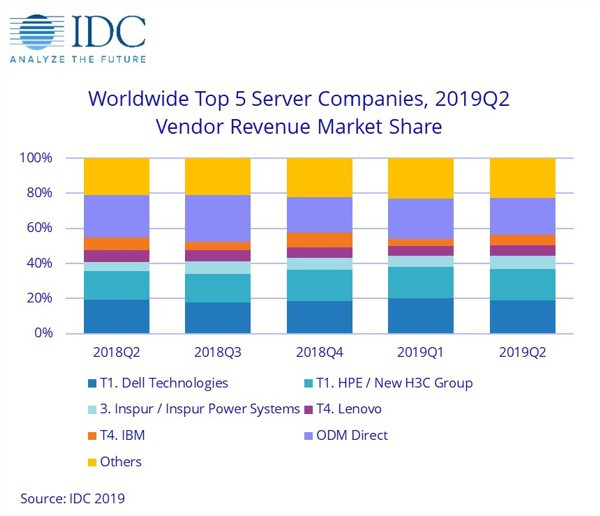

| Компания | Выручка, II кв. 2019 г., $ млн | Доля рынка, II кв. 2019 г. | Выручка, II кв. 2018 г., $ млн | Доля рынка, II кв. 2018 г. | Изменение доли, II кв./I кв. |

|---|---|---|---|---|---|

| 1. Dell Technologies | $3 809,0 | 19,0% | $4 375,8 | 19,3% | -13,0% |

| 2. HPE / New H3C Group | $3 607,4 | 18,0% | $3 743,5 | 16,5% | -3,6% |

| 3. Inspur / Inspur Power Systems | $1 438,8 | 7,2% | $1 087,9 | 4,8% | 32,3% |

| 4. Lenovo | $1 212,0 | 6,1% | $1 549,1 | 6,8% | -21,8% |

| 4. IBM | $1 188,6 | 5,9% | $1 637,5 | 7,2% | -27,4% |

| Поставщики ODM | $4 232,7 | 21,1% | $5 488,2 | 24,2% | -22,9% |

| Остальные | $4 536,1 | 22,7% | $4 764,5 | 21,0% | -4,8% |

| Всего | $20 024,6 | 100,0% | $22 646,3 | 100,0% | -11,6% |

Пятерку лидеров глобального серверного рынка по итогам квартала возглавила Dell Technologies, занимая максимальную долю рынка как по выручке (17,8%), так и по количественным показателям (19,4%). На второй строчке расположилось совместное предприятие HPE и New H3C Group, третье представлено совместными итогами китайской Inspur и ее совместного предприятия с IBM – Inspur Power Systems.

Четвертое место и пятое место в рейтинге Топ-5 по выручке поделили IBM и Lenovo, однако в штучном выражении итоги другие: четвертое место за Lenovo, пятое место делят Super Micro и Huawei.

| Компания | II кв. 2019 г., тыс. штук | Доля рынка, II кв. 2019 г. | II кв. 2018 г., тыс. штук | Доля рынка, II кв. 2018 г. | Изменение доли, II кв./I кв. |

|---|---|---|---|---|---|

| 1. Dell Technologies | 479 942 | 17,8% | 576 956 | 19,4% | -16,8% |

| 2. HPE / New H3C Group | 438 060 | 16,3% | 464 962 | 15,7% | -5,8% |

| 3. Inspur / Inspur Power Systems | 232 885 | 8,7% | 203 225 | 6,8% | 14,6% |

| 4. Lenovo | 181 166 | 6,7% | 224 138 | 7,6% | -19,2% |

| 5. Super Micro | 139 289 | 5,2% | 175 092 | 5,9% | -20,4% |

| 6. Huawei | 116 994 | 4,3% | 187 356 | 6,3% | -37,6% |

| Поставщики ODM | 678 94 | 25,2% | 732 643 | 24,7% | -7,3% |

| Остальные | 424 675 | 15,8% | 403 124 | 13,6% | 5,3% |

| Всего | 2 691 952 | 100,0% | 2 967 496 | 100,0% | -9,3% |

В региональном контексте продажи серверов показали разнонаправленную динамику. Так, по данным IDC, максимальный обвал продаж – сразу на 34,2%, наблюдался в Латинской Америке. Продажи серверных систем в США за квартал сократились на 19,1%.

Выручка поставщиков серверных систем от продаж в Китае за отчетный квартал сократилась на 8,7% год к году, сравнимое сокращение рынка – на 8,1% наблюдалось в Японии. В целом Азиатско-Тихоокеанский регион (за вычетом Японии) показал отрицательную динамику на 6,7%.

Наиболее позитивными оказались продажи серверов в Канаде – здесь выручка производителей во II квартале 2019 г. выросла на рекордные для этого периода 13,4%. В небольшом, но все же плюсе, остался регион EMEA (Европа, Ближний Восток и Африка), где квартальная выручка поставщиков серверных систем выросла на 2,0%.

Короткая ссылка

Короткая ссылка