Поделиться

Поделиться

Центробанк России впервые стандартизировал открытые банковские API

Центробанк России завершил разработку стандартов открытых банковских интерфейсов. Внедрение открытых банковских API значительно сократит расходы на разработку новых финансовых продуктов и скорость их внедрения, но пока процесс будет полностью добровольным.Единые стандарты для банков и финтеха

Центробанк России объявил о готовности стандартов открытых банковских интерфейсов (API), разработанных совместно с участниками российского финансового рынка на площадке Ассоциации развития финансовых технологий «Финтех» (АФТ). Предполагается, что внедрение новых стандартов будет добровольным.

Открытые банковские стандарты обеспечат бесшовный обмен данными о клиенте по единым для всех правилам взаимодействия и станут основой широкого спектра сервисов — от получения информации о банковском счете клиента и организации онлайн-оплаты товаров и услуг через партнерские приложения до создания универсальных клиентских приложений по управлению финансами в нескольких компаниях одновременно, отмечается в документе.

Предполагается, что разработанные Центробанком банковские API обеспечат передачу данных между инфосистемами различных компаний финансового рынка, при этом открытый характер API обеспечит значительное снижение затрат и сроков ввода новых финансовых продуктов, упростит их развитие и масштабирование. Помимо описания работы интерфейсов, опубликованные стандарты также содержат рекомендации по обеспечению информационной безопасности при их использовании.

Унификация на базе открытых API

Принцип работы открытого банковского API (набора процедур, протоколов и инструментов для создания программных приложений – Application Programming Interfaces) подразумевает взаимодействие между банками и операторами финтех-сервисов посредством безопасных унифицированных каналов обмена данными.

Банкинг на основе открытых API обеспечивает клиентам возможность предоставления своих данных поставщикам различных финансовых сервисов и инициализации операций, при этом банки обязуются предоставлять внешним партнерам возможность обмена данными.

В настоящее время подобные API имеют широкое распространение — например, для подключения различных онлайн-сервисов для покупки билетов, еды или продуктов к платежным сервисам. Однако отсутствие стандартизации в этой отрасли вынуждало участников рынка создавать частные решения для каждого нового партнера.

Стандарты открытых API обеспечат совместимость и унификацию, повышение конкурентоспособности новых сервисов и финансовых продуктов, и их доступности вместе с оптимизацией издержек на их запуск.

В список опубликованных Центробанком документов, описывающих стандарты открытых банковских интерфейсов, вошли общие положения, стандарт получения информации о счете клиента третьей стороной, стандарт инициирования перевода денежных средств клиента третьей стороной в российской валюте, а также стандарт безопасности финансовых (банковских) операций, описывающий прикладные программные интерфейсы обеспечения безопасности финансовых сервисов на основе протокола OpenID.

В качестве базовой основы новых стандартов использовался международный стандарт ISO20022, в том числе, в плане следования семантики сообщений, оптимизации иерархии схем сообщений, использование типов данных элементов сообщений и адаптации наименований и состава элементов схем сообщений API.

Открытые банковские интерфейсы, согласно документу, разрабатываются так, чтобы «они не зависели от отдельно взятой платежной схемы, которая отвечает за проведение платежа». Формат предоставления данных не проектируется для соответствия только отдельно взятым сообщениям, при этом на физическом уровне при проектировании сообщений используется язык описания интерфейсов OpenAPI в формате YAML третьей версии.

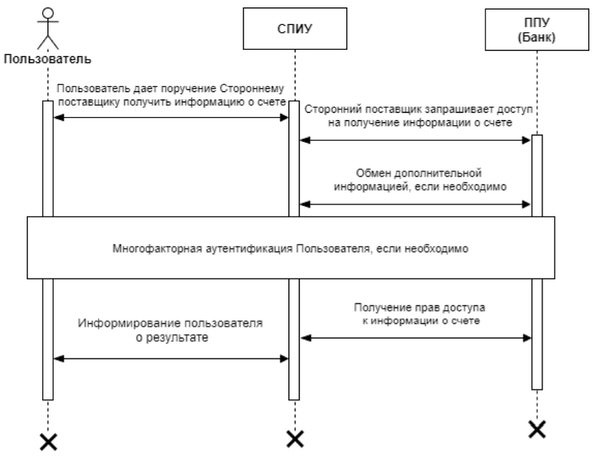

В среде взаимодействия открытых банковских интерфейсов рассматриваются такие участники как «Пользователь» – физическое или юридическое лицо, плательщиком или получатель средств, «Сторонний поставщик» – юрлицо с доступом к банковскому счету через открытые API, и «Поставщик платежных услуг» (ППУ) – кредитная организация или ее филиал, обслуживающая счет.

Участники среды взаимодействия открытых банковских интерфейсов могут иметь роль «Стороннего поставщика информационных услуг (СПИУ), предоставляющего услугу получения информации о банковском счете (счетах), или «Стороннего поставщика платежных услуг» (СППУ), предоставляющего услугу по инициированию перевода денежных средств.

Пользователь может предоставлять долгосрочное (обмен данными между сторонним поставщиком и ППУ на длительный срок, без непосредственного участия пользователя) или краткосрочное согласие на получение данных о банковском счете (для подтверждения разового перевода денежных средств с банковского счета).

Управление стандартами открытых банковских интерфейсов осуществляет Центробанк России вместе с АФТ, при этом в распоряжении АФТ имеется специализированная система со всем необходимым для разработки, ведения и публикации этих стандартов. В системе АФТ имеется тестовая площадка для апробации изменений, вносимых в стандарты, а также специальный портал для интернет-сопровождения стандартов открытых банковских интерфейсов.

Ассоциация развития финансовых технологий

АФТ (Ассоциация развития финансовых технологий) «Финтех» учреждена в конце 2016 г. по инициативе Центробанка России и ряда участников отечественного финансового рынка как площадка для разработки концепций финансовых технологий и подхода к их внедрению, а также для создания экспертной оценку новых технологий с учетом международного опыта. Для повышения качества экспертизы АФТ привлекает партнеры российские и международные компании, вузы и ассоциации.

В состав АФТ входит Центробанк России Банки, а также 22 банка, две компании платежных систем, три телекоммуникационные компании, пять страховых компаний и одна ИТ-компания, в том числе, Сбербанк, ВТБ, «Яндекс», Альфа-Банк, Газпромбанк, Банк «Открытие», Национальная система платежных карт, «КИВИ Банк», Ак Барс Банк, Тинькофф Банк, Райффайзенбанк, Россельхозбанк, Московская Биржа, СКБ-Банк, Совкомбанк, ПСБ, РНКО «Платежный центр», МТС, «Ростелеком», «Мегафон», Росбанк, ГК «Регион», «Почта Банк», «Абсолют Банк», «Альфастрахование», «Страховой дом ВСК», группа «Ренессанс страхование», «Росгосстрах», «РЕСО-Гарантия», «Московский кредитный банк», «Кредит Европа Банк (Россия)», Банк Русский стандарт.

Короткая ссылка

Короткая ссылка