Поделиться

Поделиться

РВК: стартапов мало, финансируем просто идеи

До сих пор выделявшая средства на финансирование уже работающих стартапов, РВК планирует начать инвестировать в инновационные проекты на посевной стадии. У разработчика в этом случае для получения денег должна быть лишь интересная бизнес-идея.Как стало известно CNews, в ближайшее время совет директоров Российской венчурной компании (РВК) рассмотрит предложения о создании первых в России фондов, которые будет инвестировать в проекты на этапе посевной. На этой стадии, как правило, компания лишь определяет концепцию своего бизнеса и создает прототипы продуктов или технологий. «Нижняя планка - ноль по всем показателям. Для посевной инвестиции достаточно интересной бизнес-идеи и простого взаимопонимания между разработчиком, предпринимателем и инвестором», - говорит CNews Ян Рязанцев, директор по инвестициям РВК.

Максимальная выручка компании, которая сможет претендовать на получение инвестиций от посевного фонда, за последние четыре квартала не должна будет превышать 25 млн руб, считают в РВК. Кроме того, она должна быть моложе трех лет. Также в предполагаемых условиях для нового фонда будет прописано, что объем первоначального раунда инвестиций в компанию - не более 25 млн руб., а некоторое количество ее акций принадлежит авторам и разработчикам новой технологии. Компании, в которые готова инвестировать РВК, должны разрабатывать продукцию или оказывает услуги из перечня критических технологий.

В этот перечень, утвержденный в августе 2008 г. премьер-министром РФ Владимиром Путиным, попали, например, биоинформационные технологии, нанотехнологии и технологии создания наноматериалов, технологии механотроники и создания микросистемной техники, технологии обработки, хранения, передачи и защиты информации, технологии производства программного обеспечения, технологии распределенных вычислений и систем, технологии создания интеллектуальных систем навигации и управления, технологии создания электронной компонентной базы, а также ряд технологий, не имеющих отношения к ИКТ.

Посевные фонды, по словам Рязанцева, могут быть различного размера. «Многие предприниматели, которые занимаются инвестициями на посевной стадии, сейчас самостоятельно несут издержки по поиску и инвестированию в такие проекты. Для них не очень критично иметь большие вознаграждения за управление таким фондом и их вполне устраивают размеры фонда в 250-500 млн руб. Им важнее иметь финансовый рычаг для инвестиций в начинающие компании, чтобы снизить и без того высокие риски, - рассказывает представитель РВК. - Однако критически важно для компаний создать возможности получения следующих раундов инвестиций, после «посева». Поэтому на рынке есть место и для совсем небольших сверхмобильных фондов и для посевных фондов среднего размера, объемом 1-2 млрд руб. и даже более».

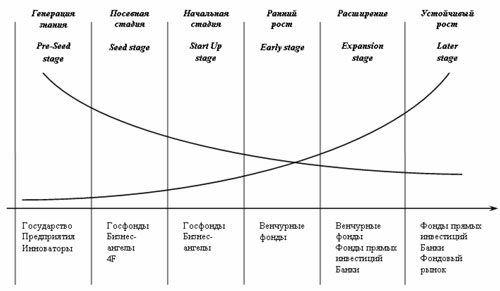

Чем на более ранней стадии находится компания, тем выше риск инвестиций в нее

Сейчас в РВК рассматривают несколько моделей создания фонда, но в результате совету директоров будет предложено два или, возможно, один вариант. По первому это должен быть частно-государственный фонд посевных инвестиций, который финансирует компании без требования о наличии в ней других частных инвесторов. По второму - это может быть фонд со 100% участием РВК, который будет соинвестировать посевные проекты вместе с другими фондами или бизнес-ангелами. «Схема с фондом - потенциально более масштабная, а с соинвестициями в компании - более быстрая и может начать финансировать первые компании уже к маю-июню», - считает Юрий Аммосов, научный руководитель научный руководитель Инновационного института при МФТИ.

«Самое главное, чтобы государство в лице РВК не участвовало в инвестиционной деятельности создаваемых фондов, - предупреждает Артем Юхин, директор по венчурному инвестированию "Тройки Диалог". - В поправках, принятых недавно к закону об инвестиционных фондах, наряду с положительными изменениями, была допущена страшная глупость – прописана возможность нахождения в фондах инвестиционных комитетов, состоящих из пайщиков (в уже созданных фондах пай РВК составляет 50%, - прим. CNews), которые получили возможность принимать участие в инвестиционных решениях». Это, по мнению Юхина, может привести к созданию карманных фондов. В случае фонда со 100% участием РВК, в проекте, куда инвестирует фонд, обязательно должен быть коммерческий соинвестор, считает представитель "Тройки". Это говорит о том, что проект привлекателен. Иначе эффективного управления не будет, а инвестиции превратятся в гранты.

Сам факт инициативы по созданию посевных фондов участники рынка однозначно поддерживают. «В условиях кризиса возможности частного капитала инвестировать в проекты на посевной стадии существенно снизились, поэтому дополнительный капитал из новых источников придется как нельзя кстати», - говорит Дмитрий Васютинский, управляющий директор Альянс РОСНО Управление Активами. «Частные инвесторы почти полностью уничтожены кризисом», - более категоричен Юрий Аммосов. Необходимость в источниках финансирования компаний на нулевом уровне, по его словам, есть, и очень острая.

Господдержка инноваторов ранних стадий необходима еще и потому, что частные российские инвесторы, имеющие деньги, знания и понимание технологического бизнеса, это большая редкость. Они не могут обеспечить весь требуемый капитал, считает Аммосов: «Мой опыт общения с частными инвесторами, называющими себя "ангелами", показал, что за редким исключением их амбиции обратно пропорциональны пониманию технологического сектора. Американские "ангелы", как правило, по основному месту работы венчурные капиталисты и технологические предприниматели, и сектор, куда они инвестируют, им знаком и понятен. Наши "ангелы" до недавних пор были спекулянтами с ценными бумагами и недвижимостью, и понимание правил работы венчурного и технологического бизнеса у них отсутствовало».

Короткая ссылка

Короткая ссылка