Описываемая в статье схема взаимодействия укладывается в круг так называемых B2C-приложений (англ. business to client или bank to client – взаимодействие между предприятием, в данном случае банком, и его клиентами). Легко заметить, что базовая часть программ такого рода принадлежит банку и располагается на его сервере, а клиентская часть, установленная на мобильном устройстве пользователя, используется клиентами (но не сотрудниками банка.).«Под натиском бесспорного удобства совершения некрупных рутинных платежей с помощью мобильного устройства часть аудитории, традиционно работающей со своими финансами только с домашнего компьютера, сейчас более охотно доверяет некоторые транзакции мобильным приложениям», — заключает Андрей Трифонов, архитектор по корпоративной стратегии и инновациям компании Microsoft в России. Данная идеология характерна не только для банков, но и для любого предприятия, осуществляющего массовое коммерческое обслуживание. В силу своей распространенности и простоты использования данная практика получила шуточное определение «мобильный фастфуд».

Направление мобильного банкинга только наращивает популярность и, по мнению большинства экспертов, в ближайшее время можно ожидать бум банковской мобильности. «На мой взгляд, эта тема весьма актуальна, – считает директор Департамента платежных карт «Промсвязьбанка» Валентина Кузьмина. – Я думаю, что интерес к мобильному банкингу в ближайшее время будет только расти». «Нас однозначно ожидает пик реальных внедрений, в то время как сейчас многие банки только присматриваются к этой теме», – соглашается директор департамента мобильных решений SAP СНГ Павел Деверилин. Отраслевые аналитики также прогнозируют рост объема мобильных банковских услуг, как в денежном выражении, так и по числу подключенных абонентов.

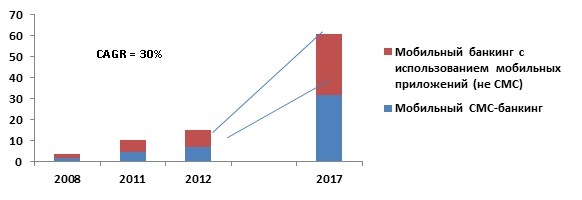

Динамика оборота мобильных банковских платежей российских физических лиц по технологиям, млрд руб. (2017 г. – прогноз)

Источник: J’son & Partners, 2013

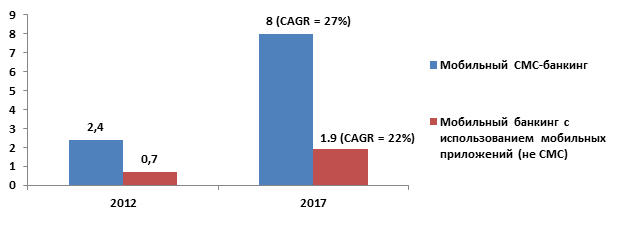

Динамика роста пользователей мобильных банковских услуг в России, млн чел. (2017 г. – прогноз)

Источник: J’son & Partners, 2013

На перегретом рынке

Банковский сектор является одним из наиболее конкурентных в современной России. В особенности это касается рынка потребительского кредитования, который в буквальном смысле можно назвать «перегретым». Борьба за новых и удержание существующих клиентов вступила в новую фазу. В условиях, когда предложение клиентских продуктов различных ведущих банков примерно одинаково как по содержанию, так и по времени выхода на рынок, особую роль для привлечения новых клиентов и удержания существующих начинает играть наличие отлаженного канала коммуникации «банк-клиент», его доступность и удобство пользования.

Такой канал может использоваться как собственно для оказания банковских услуг, так и для поддержания диалога между банком и его розничным клиентом с целью мониторинга удовлетворенности последнего, предложения новых персонифицированных банковских продуктов с учетом истории операций и предпочтений данного клиента. Кроме того, как справедливо замечает директор департамента информационных технологий «СБ Банка» Максим Волков, наличие мобильного контура дает банку возможность «быть ближе к клиенту, дышать вместе с ним», что исключительно важно для понимания нужд и потребностей заказчиков. На расширение функциональности мобильных приложений как канала прямой коммуникации с клиентом указывает и Андрей Трифонов. Эксперт отмечает: «Мобильный банкинг, как и интернет-банкинг в свое время, сейчас больше решает задачи обслуживания, чем продаж. Тем не менее многие финансовые институты предпринимают попытки использовать мобильный канал как канал продаж, используя полученные знания о клиентских предпочтениях, стараются эффективнее предугадать продуктовые и сервисные ожидания клиентов».

Одним ударом

Таким образом, единожды внедрив систему мобильного банкинга, банк тем самым сразу достигает двух целей. Во-первых, в лице мобильной подсистемы организация получает технологический инструмент, в большинстве рутинных случаев заменяющий клиенту личный визит в банк, и тем самым экономящий его время и силы. «Для клиента это, прежде всего, информационное обслуживание – получение информации о своих счетах, пластиковых картах, депозитах и прочих банковских продуктах, выписках, истории транзакций и выполненных операций, – говорит директор по маркетингу и продажам банковского продукта Эlixir от «Бинбанка» Мария Елютина. – Кроме того, это возможность выполнения активных операций – платежей и переводов».

Во-вторых, посредством мобильного доступа налаживается канал связи с клиентом, по сути являющийся готовой CRM-площадкой с мощным потенциалом для организации целевых маркетинговых коммуникаций с отслеживанием реакции клиента. «Это еще один интерактивный дистанционный канал, доступный для клиентов и простой в применении», – комментирует Валентина Кузьмина. «Банк практически живет вместе с клиентом, помогая ему в управлении финансами, уведомляя о важных событиях», – добавляет Максим Волков.

Мобильный «зоопарк»

Согласно опросам, проведенным Information Week среди почти 500 предприятий финансовой сферы и сферы услуг, лишь 30% респондентов в данный момент не планирует разработки собственных мобильных приложений. Из оставшихся 70% более половины указали, что собираются разрабатывать нативные приложения для одной мобильной платформы. Оставшаяся часть респондентов разрабатывает или планирует начать разработку нативных мобильных приложений для двух и более платформ.

Подход к разработке корпоративных мобильных приложений в предприятиях финансовой отрасли и сферы обслуживания (по результатам опроса)

Источник: Information Week, 2013

В современном понимании задача маркетирования клиентской части разработанного мобильного приложения состоит из двух основных частей – во-первых, написание клиентской программы и создание на ее основе мобильного приложения, а во-вторых – доставка готового мобильного приложения на гаджет клиента. И первая, и вторая подзадачи не лишены подводных камней. Например, клиентская база ведущих розничных банков может достигать 20-30 млн клиентов – физических лиц. Очевидно, что в столь многочисленной группе пользователей будут представлены практически все имеющиеся на рынке типы и модели мобильных устройств.

«Нас ожидает «зоопарк» мобильных приложений», – констатирует руководитель направления стратегического планирования ИТ Home Credit Bank Виктор Ковалев. Соответственно, первой задачей является адаптация мобильного приложения к каждой из имеющихся на рынке моделей смартфонов и планшетов на базе пяти наиболее распространенных мобильных систем. Как правило, упор делается на кросс-платформенные версии, позволяющие успешно запускать приложение с устройств, построенных на базе разных мобильных ОС.

Должны соответствовать стандартам

Следует подчеркнуть еще одну общую тенденцию в разработке мобильных приложений: как у клиентов банка, так и у сотрудников возрастают требования к удобности и наглядности интерфейса. «Одним из ключевых принципов дизайна мобильных приложений все чаще ставится положительный пользовательский опыт в части удобства пользования и эстетики интерфейса», – подчеркивает Андрей Трифонов. Иными словами, приложение должно не только быть удобным и функциональным, но и нести эстетическую нагрузку, «иметь товарный вид», отвечающий стандартам, принятым в дизайне соответствующей мобильной платформы. «Иконки нашего мобильного приложения, которые пользователь видит на экране своего устройства – это лицо нашего банка, – говорит Виктор Ковалев. – Мы не можем позволить себе сделать интерфейс хуже, чем в других программах. В противном случае страдает имидж как наших программистов, так и всего банка». Таким образом, даже само создание мобильного приложения для клиентов является процессом трудоемким и несущим потенциальные риски для репутации банка.

Процесс создания приложений мобильного банкинга требует большой концентрации ресурсов. «Основную проблему при разработке приложений представляет координация работы специалистов различных направлений, – отмечает Мария Елютина. – Дизайнеры и программисты говорят на разных языках, поэтому требуются четкие постановки задач и больше времени для согласования финального результата. Часть трудностей связана с взаимодействием с разработчиками, работающими в удаленном доступе». Как правило, для реализации таких проектов банки размещают заказ в профильных организациях, либо, что является характерной особенностью последнего года, скупают успешные стартапы, специализирующиеся в области разработки мобильных приложений. «Затраты на создание самого мобильного приложения, которое будет работать на клиентском устройстве, составляют меньшую часть в общих расходах на создание решения как такового. Большая часть идет на создание безопасной инфраструктуры и интеграции с информационными системами банка», — добавляет Андрей Трифонов.

В числе одной из основных сложностей, характерных для этапа создания мобильного приложения, эксперты отмечают стремительный темп роста потребностей клиентов вкупе с быстротой развития новых технологий. Нередко случается, что создаваемый программный продукт к моменту выпуска перестает отвечать требованиям дня. Так, Валентина Кузьмина предупреждает, что «внедряемые технологии должны успевать за потребностями клиентов», а Максим Волков приводит примеры ситуаций, когда «задание морально устаревает еще до начала разработки из-за вечной гонки за новыми технологиями».

Донести до масс

Вторая важная задача – донести созданное приложение до соответствующего мобильного устройства. Учитывая, что число пользователей составляет не десятки и даже не сотни, а миллионы, очевидно, что данная задача невыполнима с помощью сисадмина предприятия. По сути, остаются два пути, оба из которых используются разработчиками бизнес-приложений в той или иной степени.

Первым способом является дистрибуция через магазины приложений, принадлежащих компании-владельцу той или иной операционную системы (Apple AppStore, Google Play, Nokia OVI, BlackBerry World, Магазин Windows, Samsung-Bada и т.д.). Преимущество этого пути очевидно: программа связи с банком становится доступной сразу всем пользователям через официальные магазины приложений, и дальнейшая закачка и установка ее не представляет никаких сложностей.

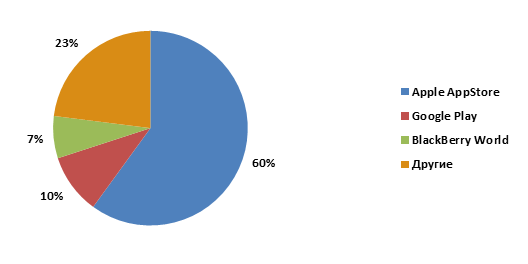

Структура магазинов мобильных приложений в стоимостном выражении, 2012

Источник: J’son & Partners, 2013

Недостатки применения данного способа для разработчика включают в себя необходимость регистрации в магазине приложений (для ряда магазинов требуется наличие юридического лица, являющегося налогоплательщиком в США или Западной Европе); премодерация приложений, при которой существует невысокая вероятность отбраковки без объяснения причин; юридические сложности, возникающие вследствие непроработанной практики правоприменения в условиях, когда у российского предприятия имеется зарубежная торговая площадка, каковой по статусу является магазин приложений. «Публичные магазины приложений нацелены на упрощение операций для массового потребителя, – резюмирует Виктор Ковалев. – Они не готовы усложнять процедуры в угоду разных лицензионных схем».

Вторым способом дистрибуции является публикация мобильного приложения на портале самообслуживания принадлежащем банку. «Предприятиям в будущем придется создавать свои собственные магазины приложений», – считает Ковалев. Авторитетное издание Network Computing приводит следующие пять преимуществ использования корпоративных порталов самообслуживания: удобство дистрибуции и поддержки приложений среди целевой аудитории пользователей; эффективность применения соответствующих политик; возможность оперативной доработки приложений, в том числе с использованием «краудсорсинга»; простота управления ожиданиями и уровнем удовлетворенности клиентов; удобство.

В случае использования корпоративного портала отпадают все сложности, характерные для дистрибуции через интернет-магазин, но в то же время снижается эффективность распространения программы за счет относительно малой осведомленности пользователей (программа не появляется в топах магазинов приложений) и ограничений ряда мобильных устройств на установку ПО, которое не было приобретено в магазине приложений. Тем не менее, по всей видимости, будущее – именно за корпоративными механизмами доставки узкоспециализированных, и, в частности, банковских мобильных бизнес-приложений.

Поделиться

Поделиться