Российский рынок электронных платежей переживает период бурного развития вместе с рынком электронной коммерции. Средний процент роста составляет 20–25 пунктов в год.

Это обусловлено различными факторами, включая тот, что Россия обладает наибольшей в Европе интеренет-аудиторией. По данным портала www.internetworldstats.com, в России на конец 2012 г. зафиксировано 67 982 547 интернет-пользователей, а процент проникновения составляет 47,7%.

| № | Страна | Население, 2012 г. | Количество интернет-пользователей, 2012 г. | Проникновение интернета среди населения |

|---|---|---|---|---|

| 1 | Китай | 1 343 239 923 | 538 000 000 | 40.1 % |

| 2 | США | 313 847 465 | 245 203,319 | 78.1 % |

| 3 | Индия | 1 205 073 612 | 137 000 000 | 11.4 % |

| 4 | Япония | 127 368 088 | 101 228 736 | 79.5 % |

| 5 | Бразилия | 193 946 886 | 88 494 756 | 45.6 % |

| 6 | Россия | 142 517 670 | 67 982 547 | 47.7 % |

| 7 | Германия | 81 305 856 | 67 483 860 | 83.0 % |

Другим позитивным фактором, способствующим развитию этого сегмента платежного рынка, является общая тенденция роста безналичных платежей в РФ. По данным, ежегодно публикуемого доклада «World payments report 2012» доля безналичных платежей в целом в России в последние годы имеет четкую тенденцию роста и составляет порядка 30%. Дополнительным стимулом развития рынка электронных платежей стало и законодательное оформление правил игры в этом сегменте.

Сказался выход на российский рынок крупных международных игроков, таких как eBay и PayPal. Так, если уровень роста электронной коммерции в целом в России за 2012 г. составил по различным источникам от 20 до 25%, то рост продаж eBay на российском рынке продемонстрировал впечатляющую цифру в 56%. Важным фактором стала активность местных крупных игроков и, в частности, Ozon.ru и Utkonos.ru.

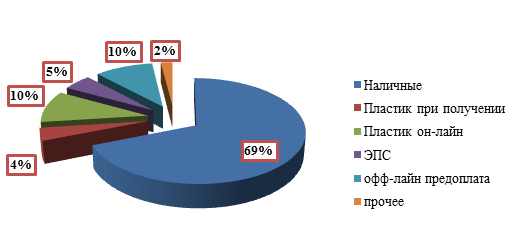

В рамках оценки сегментации российского рынка электронных платежей ключевым выражением зарубежных аналитиков пока остается «Russian still believe in cash» (русские по-прежнему верят в наличные). Наличные пока остаются основным способом оплаты, в том числе на рынке электронной коммерции в 2012 г. и одновременно определенным резервом для дальнейшего развития рынка. Для этого есть свои предпосылки, связанные, в основном, с недоверием россиян к устойчивости национальной банковской системы из-за относительно недавних финансовых кризисов, когда пострадали рядовые вкладчики. Однако констатируется, что доля он-лайн оплаты уже достигает двузначных цифр на рынке электронной коммерции. И общая тенденция все же меняется. Так, по данным Центрального банка России, по итогам 2012 г. общее количество безналичных транзакций по пластиковым картам превысило долю наличных и составило 52%.

Сегментация электронных платежей 2-й квартал 2013 г.

Источник: ЦБ РФ, 2013

Согласно данным российских и зарубежных аналитиков, лидером на рынке электронных платежей остаются банковские карты. За ними следуют электронные деньги, онлайн банкинг и мобильные платежи. Характерными особенностями российского рынка электронных платежей являются сильные позиции электронных платежных систем (ЭПС) и наличие развитой небанковской терминальной сети, предназначенной как для реализации электронного платежа, так и пополнения кошельков ЭПС.

Банковские карты

Основные игроки этого рынка (как глобальные в лице международных платежных систем, так и ведущие российские банки-эмитенты) – учреждения достаточно консервативные и зарегулированные соответствующим законодательством. Они долго приглядывались к этому сегменту платежного рынка, ограничиваясь эквайрингом и наращиванием своей карточной базы. В настоящее время фиксируется всплеск активности обозначенных игроков, соответствующий мировым тенденциям: происходит движение в сторону альянсов и создания партнерских многопрофильных платежных групп для реализации комплексных платежных решений. Характерными примерами являются недавняя покупка Сбербанком сервиса «Яндекс.Деньги», формирование совместного платежного решения Visa и QIWI, Mastercard и «Яндекс.Деньги».

Дополнительным инструментом в развитии платежей через банковские карты являются IPSP-провайдеры (лидеры в России: ChronoPay, Assist, PayOnline, по данным доклада «Online payments 2012» компании Innopay), которые в настоящее время также ведут активный поиск новых решений и технологий. Это обусловлено как ростом конкуренции на рынке, так и снижением доходности бизнеса. Доходность одной транзакции находится на уровне 0,1-0,2% в сегменте low-risk операций. Поэтому IPSP-провайдеры также ищут потенциальные партнерства, комбинированные способы оплаты и движутся в сторону мобильных платежей. В пример можно привести совместное решение ChronoPay и израильской компании ZOOZ по созданию сервиса, позволяющего оплачивать покупки банковскими картами непосредственно из приложений основных мобильных платформ (iOS, Android, Windows Phone и HTML 5).

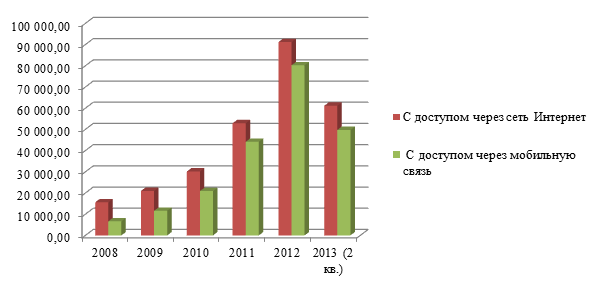

Для увеличения своей доли на рынке банки РФ активно развивают эмиссию карточных продуктов и открывают счета с доступом в интернет. Согласно опубликованной статистике ЦБ РФ, несмотря на сокращение общего числа банков РФ, эмиссия банковских карт возросла на 44,7% по сравнению с 2008 г., а количество счетов с доступом в интернет – на 82%, с доступом через мобильный телефон – на 91,7%. Если принять во внимание данные по итогам за первые 2 квартала 2013 г., имеющаяся тенденция сохранится в ближайшем будущем.

Эмиссия банковских карт, Россия, количество

Источник: ЦБ РФ, 2013

Соотношение объема эмиссии банковских карт с количеством банком-эквайеров

Источник: ЦБ РФ, 2013

Анализ этих данных позволяет также сделать, что российские кредитные учреждения следуют мировой тенденции в электронных платежах к смещению акцентов в пользу мобильных платежей в силу их удобства, относительной простоты и безопасности и видят неплохие перспективы в их развитии.

| Год | С доступом через интернет | С доступом через мобильную связь |

|---|---|---|

| 2008 | 15 609,50 | 6 656,30 |

| 2009 | 20 989,40 | 11 606,90 |

| 2010 | 30 157,50 | 20 906,70 |

| 2011 | 52 911,40 | 44 152,40 |

| 2012 | 91 186,80 | 80 222,30 |

| 2013 (2 кв.) | 61 136,80 | 49 757,10 |

Количество открытых счетов

Источник ЦБ РФ, 2013

Электронные платежные системы

Основные игроки российского рынка электронных платежных систем – WebMoney, «Яндекс.Деньги», Qiwi, RBK-money, Kredit Pilot, E-Port, Moneta, «Рапида». Значительная доля ЭПС на российском платежном рынке является нашей характерной особенностью. Вызвано это во многом недоверием пользователей к банковской системе (аналогичная ситуация наблюдается в Африке, но африканские пользователи предпочитают мобильные платежи). Еще один наш отличительный признак – относительная монополизация рынка. Согласно исследованиям, проведенным компанией J’son & Partners Consulting, доля трех ведущих игроков («Яндекс.Деньги», Qiwi, WebMoney) составляет 90%.

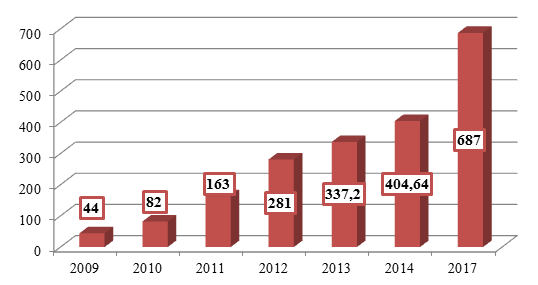

Ключевым событием для этого платежного сектора стало принятие в 2011 г. соответствующего регулирующего закона № 161-ФЗ «О национальной платежной системе№ от 27 июня 2011 г., где закреплены определение электронных денежных средств (ЭДС), ключевые требования к их переводу и к операторам. Во многом благодаря введению в действие закона и законодательному закреплению электронных платежных систем объем транзакций по этому направлению вырос в 2012 г., по данным компании J’son & Partners Consulting на 72% по сравнению с 2011 г. и в денежном эквиваленте составил 281 млрд руб. Динамика роста платежей в этом секторе ожидается на уровне 20%, т.е. будет соответствовать динамике роста отрасли в целом, включая электронную коммерцию.

Динамика электронных платежных систем России, млрд руб.

Источник ЦБ РФ, 2013

Небанковские платежные электронные терминалы (НПТ)

Высокая доля НПТ – одна из особенностей российского рынка электронных платежей, что, по мнению зарубежных аналитиков, является позитивным фактором, так как они предоставляют клиенту дополнительный платежный инструмент с высокой степенью защищенности платежа.

На рынке небанковских платежных терминалов в России существуют несколько игроков, среди них крупнейшими являются следующие терминальные сети: Qiwi, CyberPlat и ElecsNet.

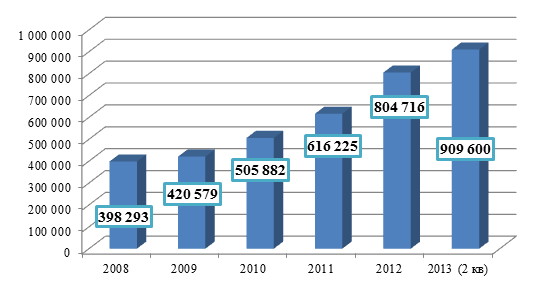

По оценкам J'son & Partners Consulting, в 2012 г. в России было 228 тыс. НПТ (по данным ЦБ РФ – 909600). Средний ежегодный рост количества электронных терминалов с 2008 по 2012 гг. составил 15,86%. Данные за первые 2 квартала свидетельствуют, что сохранение тенденции неизбежно в нынешнем году.

Однако, по прогнозам аналитиков компании, к 2017 г. их количество сократится. Уменьшение произойдет по причине усиления конкуренции с банковскими терминалами и возрастающей популярности дистанционных финансовых сервисов.

Количество электронных терминалов, шт.

Источник: ЦБ РФ, 2013

По оценкам J'son & Partners Consulting, в 2012 г. оборот рынка НПТ составил 762 млрд руб., увеличившись на 4,5% по сравнению с аналогичным показателем 2011 г. В 2011 г. совокупная доля Qiwi, CyberPlat и ElecsNet по обороту на рынке превысила 80%. К концу 2017 г. оборот рынка превысит 870 млрд рублей, при этом среднегодовой темп роста в 2012-2017 гг. составит 3%.

Предпосылки для дальнейшего роста рынка

Важной основой для дальнейшего роста рынка является поддержка со стороны государства устремлений банковского сообщества РФ к увеличению доли безналичных расчетов, которые, как отмечалось, являются серьезным резервом для электронных платежей.

По данным ежегодного доклада «World payments report 2012», Россия занимает десятое место по объему безналичных платежей в мире, а перспективы роста остаются серьезными. Объемы роста в 2010 г. составили 33,9%, демонстрируя устойчивый показатели в среднем на 26,3% в год в период с 2001 по 2010 гг. В течение этого времени доля карточных транзакций увеличилась до 27% от всех платежей. Кроме того, законодательное оформление такого понятия, как «платежный агент», позволяющее региональным клиентам осуществлять платежи через терминалы и банкоматы, в настоящее время считается одной из основных движущих сил в розничных электронной коммерции. Расширение платежной сети, скорее всего, будет и дальше стимулировать рост рынка, несмотря задержки в запуске «Универсальной электронной карты», финансируемой государством.

Рынок электронных платежей в России движет в первую очередь государство. Предполагается, что запуск универсальной электронной карты должен стать одним из основных драйверов роста электронных платежей в РФ и существенным образом повлиять на снижение доли операций с наличностью, особенно в сегменте электронной коммерции.

Алексей Козырев, Директор департамента развития электронного правительства Министерства связи и массовых коммуникаций, сообщил, что к 2018 г. 70% населения будет пользоваться «Порталом государственных услуг» и, соответственно, его возможностями безналичной оплаты. Это стратегическая цель, обозначенная президентом России В.В. Путиным. Уже около половины всех платежей в Татарстане проходит через электронные каналы.

В Москве в текущем году планируется прорыв в сегменте мобильных и онлайн-платежей за госуслуги и сервисы госучреждений. Такой прогноз дает департамент информационных технологий столицы, отмечая, что в 2013 г. к городской системе регистрации начислений и платежей подключат несколько тысяч детских садов, кружков, музыкальных и спортивных школ и других бюджетных учреждений, оказывающих платные услуги.

Во-вторых, рынок развивают банки. Это достаточно консервативные финансовые учреждения, они долго присматривались к рынку электронных и мобильных платежей и в целом к рынку электронной коммерции. Некоторые игроки, такие как «Альфа-банк», «Банк Русский стандарт», «Росбанк» давно обратили внимание на этот рынок и предлагают современные решения, соответствующие потребительским запросам. Одновременно продолжается поиск новых высокотехнологичных решений.

Очевидна экспансия «Сбербанка» на рынке платежных решений для электронной коммерции, включая нашумевшую сделку по покупке сервиса «Яндекс.Деньги». Движение банков в этом направлении будет продолжаться. В этой связи можно ожидать в обозримой перспективе новых партнерских решений и приобретений.

Также этот рынок движут сами платежные системы. Акцент здесь делается на партнерства с ведущими банками, развивающими высокотехнологичные клиентские сервисы, и с международными платежными системами. Это отвечает мировым трендам на аналогичном зарубежном рынке. В качестве примера можно привести намерение «Яндекс.Деньги» в партнерстве с MasterCard начать выпуск банковских карт с поддержкой технологии PayPass. С помощью карты, привязанной к счету в «Яндекс.Деньгах», можно оплачивать покупки в одно касание. Для покупок суммой менее 1000 руб. не требуется ввод PIN-кода или подпись чека. Эмитентом карт «Яндекс.Денег» выступает «ТКС Банк».

MasterCard PayPass – инновационная технология бесконтактных платежей, позволяющая быстро и удобно оплачивать покупки. При этом средством оплаты может выступать не только банковская карта, но и мобильный телефон, наручные часы, брелок для ключей и т.д.

В четвертых, рынок движет электронная коммерция. По прогнозу Ecommerce Europe, количество онлайн-покупателей в России удвоится к 2015 г.: с 20 млн человек в 2012 г. до 40 млн человек в 2015 г. Востребованность электронных платежей на этом рынке одна из самых высоких.

В-пятых, – мобильные платежи. По мнению зарубежных аналитиков, рынок мобильного банкинга будет быстро развиваться во всем мире. По оценкам J&P, оборот мобильного банкинга в России составит 29 млрд руб. к 2017 г. и станет одним из локомотивов роста электронных платежей. Хотя его доля вряд ли превысит 3-5%.

И, наконец, технологическое развитие будет одним из основных драйвером роста отрасли. Главное направление – упрощение электронного платежа с одновременным усилением его защиты.

Основными тенденциями эксперты выделяют следующие. По мнению генерального директора компании Goodwin Дмитрия Шмакова, основными трендами на рынке электронных платежей в обозримой перспективе станет большее проникновение карточных онлайн и мобильных платежей. Продолжится увеличение их доли за счет других электронных платежных методов. Согласно его прогнозам, вполне очевидна тенденция к развитию мобильности эквайринга. В частности, развитие POS- терминалов на базе мобильных телефонов (2Can, LifePay, SumUp), оплаты непосредственно из мобильных приложений (например, решение для GetTaxi от «Альфа-Банка» или решения на базе платформы ZooZ).

Д. Шмаков подчеркнул также, что Россия будет придерживаться мировых трендов, демонстрируя движение в сторону комбинированных и небанковских платежей, а также в направлении альянсов и создания партнерских многопрофильных платежных групп для реализации комплексных платежных решений.

Поделиться

Поделиться