Объем мирового рынка ИТ-услуг в 2014 г. вырастет на 4,6% и достигнет $964 млрд, оценили эксперты аналитической компании Gartner. При этом ИТ-рынок в целом прибавит только 3,2%, составив порядка $3,77 трлн. Таким образом, сервисы займут 25,6% всего ИТ-направления.

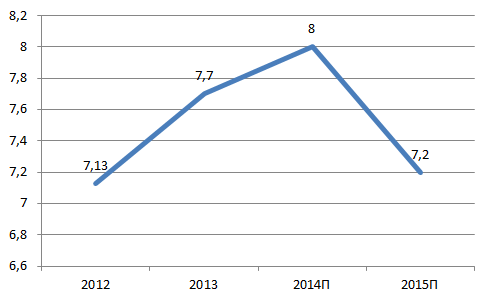

Динамика российского рынка ИТ-услуг, $млрд

Источник: IDC, АП КИТ, 2014

По данным IDC, объем российского рынка ИТ-услуг в 2013 г. составил $7,7 млрд, увеличившись на 8% по сравнению с 2012 г. Данный сегмент занял примерно 22% всего отечественного ИТ-рынка. Летом 2014 г. аналитики IDC прогнозировали, что по итогам 2014 г. рынок ИТ-услуг в нашей стране вырастет не более чем на 4%. Но с учетом последующей девальвации рубля велика вероятность того, что в долларах направление ИТ-сервисов уйдет в серьезный минус.

| Компания | Динамика 2014/2013 гг. в рублях | Динамика 2014/2013 гг. в долларах | Динамика 2015/2014 гг. в рублях | Динамика 2015/2014 гг. в долларах |

|---|---|---|---|---|

| Астерос | более 25% (рост за счет курса) | 4–5% | Прогнозировать курсы валют не представляется возможным | 7–9% |

| AT Consulting | 5% | н/д | н/д | н/д |

| Крок | 0% | -13–15% | н/д | н/д |

| IDC | 4% | н/д | н/д | -10% |

Перспективы российского рынка ИТ-услуг в 2015 г. довольно мрачные. Исходя из оценок, озвученных IDC в ноябре 2014 г. на общем собрании АП КИТ, в долларах сегмент снизится в следующем году на 10%. Впрочем, падение ИТ-рынка в целом будет еще более сильным – около 18%.

В глобальном тренде и за ним

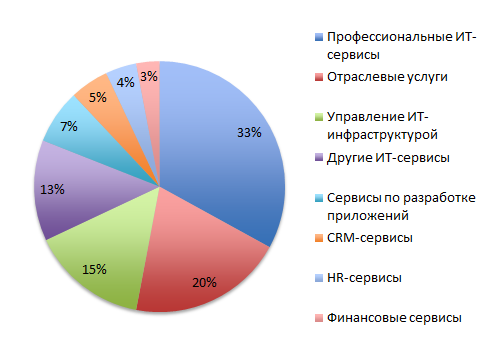

Состав и содержание ИТ-сервисов на мировом и российском рынках почти не отличаются друг от друга. Россия реагирует на тенденции лишь с некоторым опозданием. Но во всех регионах на мировой карте принципиально меняются условия и методы предоставления услуг, поставщики сервисов стараются учитывать растущую конкурентность рынка. Следствие – бурный рост «облачного» направления, а также услуг, связанных с корпоративной мобильностью, управлением взаимоотношениями с клиентами, обработкой больших данных. Среди драйверов специалисты также называют аутсорсинг. По оценкам HfS Research, в мире на данное направление приходится около 30% всего сервисного ИТ-рынка. Можно также отметить повышенный спрос на мобильные устройства и приложения. Многие заказчики корпоративного сегмента заказывают индивидуальные разработки, позволяющие качественно и эффективно организовать работу сотрудников даже за пределами офиса.

Структура мирового рынка ИТ-услуг (включая аутсорсинг) в 2013 г.

Источник: HfS Research, 2014

Привлекательность «облачных» технологий обусловлена тем, что они позволяют снизить технические риски эксплуатации систем. «Кроме того, переход на внешние сервисы позволяет переложить часть ответственности на внешнего поставщика. Однако, несмотря на растущее предложение, облака по-прежнему гораздо дороже классических решений», – констатирует Елена Толь, руководитель отдела маркетинга компании «Норбит».

В целом, следуя общемировым трендам, российский рынок ИТ-сервисов сохраняет гибкость, то есть готовность к существенным изменениям и способность справиться с новыми вызовами, но источники изменений в основном лежат в области реорганизации компаний, в законодательстве, в политике. К сожалению, технологическая плоскость влияет на наш рынок не так сильно. «При этом характеристики ИТ-сервисов претерпевают существенные изменения – заказчики и потребители остро поднимают вопросы безопасности, надежности и мобильности», – обращает внимание Илья Хает, эксперт по управлению сервисами, ITIL Expert компании «Витте Консалтинг».

Стремление к эффективности

Эксперты приводят ключевые различия в подходах к организации ИТ-сервисов в России и на Западе. Для российского рынка характерно большее стремление к экономии, достигаемой за короткий промежуток времени. Для западного заказчика ИТ-сервисов, обычно это CIO, на первом месте стоят более стратегические задачи, такие как оптимизация и автоматизация бизнес-процессов, повышение их гибкости и усовершенствование взаимодействия с бизнесом. «Российское управление часто сконцентрировано на собственнике предприятия, который стремится держать все операции под собственным контролем, тогда как для западного бизнеса идея о делегировании функций стороннему подрядчику не нуждается в том, чтобы пробивать ментальные барьеры», – говорит Дмитрий Селиванов, вице-президент компании Maykor по работе с ключевыми клиентами.

Если раньше поставщики и потребители ИТ-услуг отчитывались за расходы или обосновывали будущие траты, оперируя понятиями «увеличение быстродействия», «скорость обработки запросов» и т.п., то в 2014 г. сформировался спрос на готовые решения, быстро дающие результат бизнесу, а не просто новые технологии. По словам Дмитрия Селиванова, это требует от поставщика глубокого понимания специфики отрасли и бизнес-ориентированного подхода к задачам. «Уже недостаточно ценовой гибкости и уровня SLA в 99,99%, нужно понимать реальные проблемы предприятия», – отмечает он.

Роль аутсорсинга

Широкое распространение аутсорсинга в деловой практике позволяет компаниям освободить ИТ-персонал от множества рутинных задач, таких как конфигурирование, мониторинг, контроль изменений и создание отчетов. Это позволяет оставшимся сотрудникам сосредоточиться не столько на задачах по поддержанию работоспособности инфраструктуры, сколько на повышении эффективности работы приложений и выгодах для бизнеса. Дмитрий Селиванов замечает, что потребность в ИТ-специалистах в кризис не только не снижается, но, как свидетельствуют и независимые эксперты (порталы Superjob и HeadHunter), и опыт компании Maykor, только увеличивается, хотя вместе с тем повышаются требования к профессиональным навыкам.

Расширяется объем и охват сервисов, передаваемых на аутсорсинг при продлении текущих контрактов. Стремление предоставить клиенту максимальное число ИТ-услуг, что позволяет ему снизить издержки на управление множеством поставщиков, характерно для лидеров рынка. Растущая сложность ИТ-систем требует от сервис-провайдера постоянного наличия в штате квалифицированных и постоянно обучаемых сотрудников, то есть регулярных затрат, которые не могут себе позволить маленькие компании.

Тенденции-2015

По словам специалистов, в следующем году продолжат расти требования к финансово-экономическому обоснованию ИТ-проектов вообще и ИТ-сервисов в частности. Будет увеличиваться спрос на решения, которые позволят выжать максимум из существующей инфраструктуры, поэтому будет меняться и комплекс требований к провайдеру ИТ-услуг. Инцидентное реагирование – по факту поломки – уже дорого обходится бизнесу, поэтому в тренде проактивная модель оказания услуг, поясняет Дмитрий Селиванов.

Одним из мощнейших драйверов рынка будут сервисы по оптимизации имеющихся инфраструктур, обеспечению эффективного управления ими. Это становится особенно важным в условиях ожидания развития сценариев экономического развития страны. «Примечательно, что указанный драйвер актуален и важен и для потребителей ИТ-сервисов, и для поставщиков, и для компаний, специализирующихся на подобных сервисах», – подчеркивает Илья Хает.

Можно говорить и об усложнении набора сервисов. Этому способствуют рост требований к технологичности, надежности, безопасности, а также необходимость использовать все более сложные организационные модели при производстве услуг. Предоставление сервисов потребителю действительно постепенно упрощается – ровно в русле рекомендаций ITSM (IT Service Management). И речь идет скорее не о пакетировании услуг, а о существенно большем удобстве, простоте заказа и получения услуг, их понятности для заказчика и потребителя.

Скорее всего, заказчики сервисов станут более прагматичными. Объемы заказов не вырастут, но однозначно изменится их баланс. Илья Хает прогнозирует, что вырастет доля сервисов, связанных с оптимизацией уже существующего набора ИТ, обоснованием выбора новых решений, повышением эффективности использования и управления систем. Также важно отметить, что на рынке уже накоплен достаточный опыт применения методов управления ИТ для решения задач менеджмента в производстве и бизнесе. В 2015 г. таких проектов и услуг станет еще больше.

Кроме того, в основной массе в 2015 г. заказчики будут стремиться к сервисному подходу даже в интеграционных проектах, то есть все больше ответственности будет ложиться на поставщика услуг. Среди ожидаемых изменений также можно выделить рост востребованности ИТ-сервисов с добавленной стоимостью. Что интересно, следуя мировому тренду, основным внутренним заказчиком ИТ-сервисов в компаниях все чаще станет выступать генеральный директор, а не ИТ-директор.

Поделиться

Поделиться