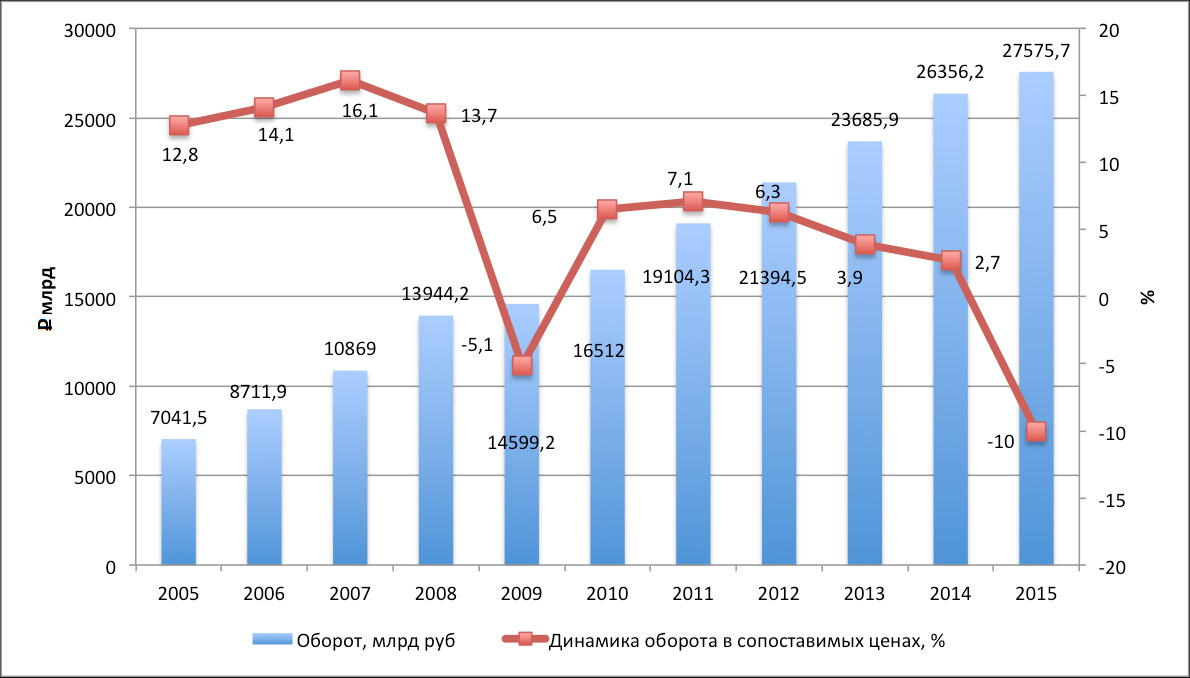

Согласно данным Росстата, по итогам 2015 г. оборот розничной торговли в России составил p27 575,7 млрд против p26 356,2 млрд в 2014 г. В сопоставимых ценах (с учетом инфляции) в 2015 г. российский рынок розничной торговли сократился на 10%. На продовольственные товары, напитки и табак пришлось p13 410 млрд – в сопоставимых ценах этот сегмент в 2015 г. упал на 9,2%. Непродовольственных товаров было продано на p14 165,7 млрд – на 10,7% меньше, чем годом ранее в сопоставимых ценах. На сегмент общественного пития пришлось p1 293,4 млрд, что на 6% меньше, чем в 2014 г. в сопоставимых ценах.

Динамика оборота розничной торговли 2005–2015 гг., pмлрд

Расходы ритейлеров на ИТ напрямую зависят от их прибыли и составляют в среднем около 1,5–2%. В 2015 г. существенное влияние на развитие рынка ИТ в ритейле также оказало снижение курса национальной валюты. Стоимость иностранного оборудования и ПО в рублях существенно увеличилась, а поскольку ИТ-бюджеты верстались заранее, исходя из прогнозов курса доллара, более оптимистичных, чем наступившая реальность, они оказались заметно меньше планируемых, что, разумеется, отразилось на структуре расходов.

Тем не менее говорить о том, что заказчики прекратили инвестировать в ИТ, рановато. Скорее они стали более детально просчитывать эффективность каждого проекта и тщательно выбирать его исполнителя. Опрошенные CNews эксперты отмечают, что сокращение затрат затронуло, в основном, долгие проекты с небыстрой окупаемостью и сложно прогнозируемой экономической эффективностью. «Активности по новым ИТ-решениям, которые не сулили быстрой экономической отдачи, были приостановлены, – рассказывает Виктор Новинский, начальник управления по работе со страховыми компаниями и предприятиями торговли «Инфосистемы Джет». – Тем не менее наши заказчики не прерывали уже идущие, в том числе и крупные, проекты – было эффективнее их завершить, нежели откладывать в долгий ящик».

Основной спрос был сосредоточен в области внедрения небольших решений, способных принести пользу уже завтра. «Компании осознают, что для того, чтобы оставаться наплаву и получать реальные конкурентные преимущества, необходимо оптимизировать структуру затрат, управление логистическими цепочками, увеличивать уровень клиентского сервиса, повышать лояльность посредством использования множества каналов коммуникации с покупателем и т.д., – продолжает Геннадий Тарантасов, руководитель направления «Ритейл» «Корус Консалтинг». – Бизнес понимает, что целесообразно инвестировать в эффективные инструменты, которые впоследствии помогут сохранить и увеличить прибыль компании, количество лояльных клиентов». Андрей Павлов, руководитель отдела продаж услуг и бизнес-решений компании «Системный софт», отмечает появление на рынке новых схем финансирования ИТ-проектов, например ИТ-лизинга: «Постепенно ИТ-департаменты ритейловых сетей учатся пользоваться этими инструментами».

Приоритеты не меняются

Что касается приоритетов ИТ-заказчиков от ритейла, то они мало изменились по сравнению с 2014 г. По прежнему востребованными остались проекты в области бизнес-аналитики, в том числе и поведенческой. «Торговые сети стали активно интересоваться поведением своих клиентов, их выбором. К примеру, формат гипермаркетов стал менее популярен, чем магазин у дома. Это вызвано тем, что покупатели стали избегать случайных покупок и начали делать упор на необходимые товары, чтобы сэкономить. И наоборот, часть бывших клиентов торговых сетей ушла на рынки или в магазины премиум-класса, недовольные изменением ассортимента и снижением качества товаров в привычных им сетях. Чтобы очень быстро реагировать на эти изменения, ритейл стал интересоваться действиями покупателей, появился спрос на такого рода решения», – рассказывает Андрей Павлов.

Активно внедрялись инструменты развития программ лояльности в сторону большей персонализации, сегментации, формирования индивидуальных предложений, а также ИТ-инструменты для планирования и реализации промо-кампаний, маркетинговых акций. По-прежнему в тренде мобильность как в области взаимодействия с клиентами, так и при организации работы сотрудников торговых точек.

| Заказчик | Исполнитель | Решение | Проект | Сроки реализации |

|---|---|---|---|---|

| diHouse | SAP СНГ | SAP Hybris | Создание комплексного решения для организации электронной коммерции | 2016 |

| Ecco | Optima | Поддержка ИТ-инфраструктуры всех магазинов и складов | Оказание услуг техподдержки, разрешение инцидентов, перемещение, установка и переустановка ПО и ПК, администрирование и профилактическое обслуживание рабочих станций и оргтехники, управление процессом закупки оборудования для них, гарантийное и внегарантийное обслуживание в сервисном центре, управление складом ИТ-оборудования | 2015 |

| inФормат | Корус Консалтинг | Microsoft Dynamics AX 2012 | Автоматизация процессов оптовой, розничной и корпоративной торговли, логистической цепочки поставки товаров, складских процессов, казначейства. Интеграция с системой 1С, используемой для ведения бухгалтерского и налогового учета, и интернет-магазином www.informat.ru, реализация аналитической отчётности | 2015 |

| Kari | Maykor | Услуги техподдержки | Ввод в эксплуатацию и поддержка всего программно-аппаратного комплекса торговых объектов: автоматизированных рабочих мест, сетевого оборудования, систем видеонаблюдения, телевизионных и акустических систем, а также обеспечение необходимого запаса расходных материалов, ЗИП и подменного фонда | 2015 |

| MarioMikke.ru | Ansoft | Avarda.ERP | Поддержка в актуальном состоянии каталога товаров, быстая обработка заказов клиентов, резервирование товаров, контроль отгрузки, доставки и взаиморасчеты с покупателями, работа с клиентской базой и разработка маркетинговых предложений с учетом особенностей онлайн-торговли | 2015 |

| Media Markt | НПО Аналитика | Retail Instruments | Внедрение облачного решения с использованием технологии больших данных | 2015 |

| OBI | Novacom (ГК Softline) | «Бухгалтерия Корп» на платформе «1С:Предприятие» | Создание сервиса импорта из сетевой папки, в которую поступают данные ERP, в систему «1С», доработка конфигурации «1С:Бухгалтерии 8 Корп», разработка и автоматизация процессов наполнения справочников («Контрагенты», «Номенклатура», «Договоры контрагентов» и др.), формирование «Реестра документов», печать отгрузочных документов, настройка атрибутивного и полнотекстового поиска | 2015 |

| Spar | 1C-Рарус | 1С-Рарус:Торговый комплекс. Продовольственные товары | Организация управления 10 магазинами Spar в Калининградской области | 2015 |

| Wikimart | SAP СНГ | Комплекс решений на платформе SAP | Внедрение отраслевого интегрированного решения на базе SAP HANA, системы управления ресурсами предприятия SAP for Retail, аналитической системы SAP BusinessObjects, системы для управления складскими комплексами SAP WMS | 2015 |

| Азбука Вкуса | Корус Консалтинг | Oracle Hyperion Planning | Автоматизация бюджетного управления | 2015 |

Еще один важный блок задач – управление ассортиментом и ценообразованием. Сохраняется спрос на системы класса ERP для комплексного управления ресурсами предприятия, однако сейчас компании гораздо тщательнее анализируют плюсы и минусы внедрения масштабных ИТ-систем. Востребованы решения в сфере логистики – оптимизации цепочек поставок, управления складскими комплексами, автоматизации распределения товаров. Также актуальны ИТ-инструменты, позволяющие планировать спрос.

Растет популярность облачных сервисов. «Заказчики понимают, что в ряде случаев целесообразнее арендовать требуемые ресурсы на нужный срок и запуститься здесь и сейчас, заплатив разумные деньги, нежели нести серьезные капитальные расходы на длительные проекты», – отмечает Виктор Новинский. Активно развиваются каналы интернет-торговли: несмотря на кризис, ритейлеры вкладывают деньги в модернизацию интернет-площадок, доказавших свою экономическую эффективность. При этом in-house разработки все чаще заменяются мощными промышленными платформами, способными справляться с высокой нагрузкой. Виктор Новинский также отмечает рост интереса к antifraud-решениям.

В компании «Атол» говорят о росте спроса на решения, обеспечивающие соответствие новым законодательным требованиям. «Необходимо проанализировать текущую систему автоматизации магазина (если она уже имеется) на соответствие скорректированным задачам и новым законодательным требованиям в розничной торговле, – рассказывает Оксана Колчина, коммерческий директор компании «Атол». – Например, с 2016 г. вступил в силу закон о ЕГАИС. Если в торговой точке установлено кассовое программное обеспечение, приобретенное в 2015 г., применяются фискальные решения с поддержкой QR-кода, остается только произвести замену сканеров штрих-кода на сканеры 2D. Такое развитие событий в целом для магазина или сети не столь затратное, в том числе в сравнении с ежемесячными затратами на расходные материалы».

Еще одна задача ритейлеров в условиях кризиса – оптимизация фонда оплаты труда, причем не только за счет его сокращения, но и путем перераспределения рабочего времени сотрудников. «Использование Workforce Management и аналогичных систем, которые позволяют автоматизировать составление и выдачу индивидуальных заданий сотрудникам, а в идеале обеспечить контроль качества выполнения этих заданий (например, по выкладке товара или размещению элементов оформления торгового зала), может поднять эффективность торговых предприятий на новый уровень», – отмечает Александр Виноградов, ведущий бизнес-аналитик группы компаний Custis. Он также обращает внимание на технологии RFID, которые могут значительно ускорить оплату покупок в кассовой зоне, открыть возможности для предоставления клиентам новых сервисов на информационных панелях в примерочных и торговых залах, существенно сократить время, когда магазин закрыт для покупателя, например, на инвентаризацию товара.

Значительное число задач связано с оптимизацией уже имеющейся ИТ-инфраструктуры. Мнения опрошенных CNews экспертов о том, каким образом ритейлеры решают их в сегодняшних непростых условиях, разделились. Ольга Герасимова, вице-президент по работе с ключевыми клиентами Maykor, говорит о стремлении передать на аутсорсинг максимум имеющихся ИТ-функций. Так, в компании Maykor выручка от этого направления превысила показатели 2014 г. «Но и здесь ритейлеры ищут пути оптимизации, – комментирует она. – Весь прошлый год торговые сети занимались переигрыванием тендеров с целью сократить стоимость услуг аутсорсинга, причем не столько через смену поставщиков, сколько за счет увеличения объемов контрактов, передачи большей части функций одному поставщику и т.д». Геннадий Тарантасов, наоборот, считает, что компании стараются отказаться или сократить расходы на техподдержку, сопровождение и развитие систем и склонны самостоятельно, собственными силами закрывать эти задачи.

Импортозамещение по

экономическим причинам

Представители интеграторов отмечают интерес ритейлеров к российским разработкам, однако, по их мнению, говорить о существенном росте спроса в этом направлении нельзя. Как отмечает Ольга Герасимова, импортозамещение в розничной торговле связано не столько с геополитикой, сколько с экономикой – компании ищут более приемлемые по цене и, по возможности, не уступающие по качеству и функциональности альтернативы.

Геннадий Тарантасов напоминает, что ритейлерам надо максимизировать свою прибыль, наращивать обороты и конкурентные преимущества. «А для этого им необходимо работать с надежными, давно проверенными продуктами и сервисами, за которые они готовы даже переплачивать, если они соответствуют их требованиям и постоянно доказывают свою эффективность в решении ключевых задач развития бизнеса, – продолжает спикер. – Конечно, сейчас существует немало отечественных решений для ритейла, стоимость лицензий на которые зачастую ниже зарубежных аналогов. В условиях текущей экономической ситуации, изменения соотношения рубля и зарубежной валюты, локальных сокращений затрат на ИТ эти решения получили некоторые преимущества – например, для сектора СМБ».

По словам Андрея Павлова, отечественные решения часто стали участвовать в объявленных конкурсах, но они редко могут заинтересовать ИТ-отделы розничных сетей, поскольку, как правило, не отличаются высокой конкурентоспособностью, не всегда отвечают требованиям рынка и неглубоко проработаны. «Примерно также обстоят дела с оборудованием – зачастую за отечественное выдается сборка из импортных комплектующих», – говорит он. «Ритейлеры ожидают, что цена российского решения будет ниже, но это не всегда так», – продолжает Виктор Новинский.

Жизнь продолжается

Каким будет этот год для российского ритейла? Согласно последним прогнозам, рост экономики нашей страны начнется в 2017 г. От текущего же 2016 г. не стоит ждать сюрпризов – большинство ритейлеров уже приспособились к сложным экономическим условиям и привели ИТ-стратегию в соответствие с новыми бизнес-требованиями. «Если не случится резкого ухудшения в экономике наподобие того, что мы наблюдали в конце 2014 г., ИТ-бюджеты розничных компаний останутся на уровне прошлого года. А у некоторых игроков рынка розничной торговли эти затраты даже увеличатся», – уверена Ольга Герасимова.

Это позволяет надеяться на рост числа ИТ-проектов – у розницы было достаточно времени на то, чтобы оценить их эффективность и сегодня принимать взвешенные решения о необходимости автоматизации тех или иных бизнес-процессов. Что касается интеграторов, работающих в сфере информатизации ритейла, то, по мнению Геннадия Тарантасова, с рынка будут уходить неэффективные игроки, которые имели слабо диверсифицированный портфель решений и бизнес-деятельность которых была заточена на получение прибыли от пары крупных заказчиков.

Поделиться

Поделиться