Поделиться

Поделиться

5 главных ИТ-тенденций в розничном банкинге

Финансовый сектор традиционно является одним из основных потребителей информационных технологий. Высокая конкуренция, особенно в розничном сегменте, заставляет финансовые структуры вкладываться в самые современные решения, показывая пример остальным отраслям.

Банки, страховые компании и другие предприятия финансового сектора — крупнейшие потребители продукции сферы информационных технологий. По прогнозам аналитиков Gartner в 2019 г. ИТ-расходы на ИТ банковском рынке и рынке ценных бумаг вырастут на 4,96% до $605,5 млрд — при общем размере рынка 3,74 трлн (рост — 0,6%). В ближайшие годы среднегодовые темпы роста расходов финансистов составят 4,8%, и к 2023 г. они достигнут $730,2 млрд. В IDC видят долю этого сектора на мировом рынке ИТ не такой существенной — «всего» $440 млрд в 2018 г. (из «общих» $4,8 трлн) и $500 млрд — в 2021-м. Но и это весьма немало.

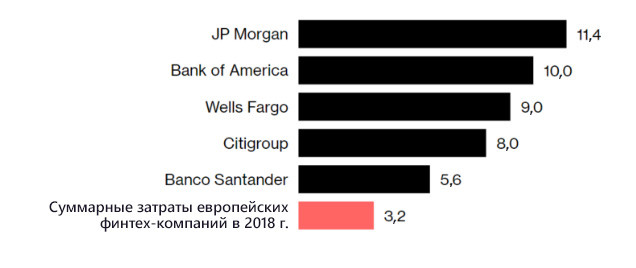

В самой финансовой сфере на острие технического прогресса волей-неволей находятся компании, работающие с физическими лицами. Розничные банки вынуждены бороться с растущими киберугрозами — «за себя и за клиента», вкладываться в средства обработки больших данных, системы искусственного интеллекта, совершенствовать базовую инфраструктуру и т. д. Масштабы их трат поражают воображение. Конкурирующие с ними финтех-стартапы расходуют гораздо меньше, однако у них нет унаследованных систем, и зачастую они способны добиться результата, затратив гораздо меньшие суммы.

Расходы на ИТ крупнейших «традиционных» банков в 2019 г. (и, для сравнения, всего европейского финтеха в 2018-м), $ млрд

Источник: Bloomberg, 2019

Разумеется, нет недостатка в рекомендациях и списках «самых горячих технологий» розничного банкинга. Анализ этих рейтингов позволил выделить пять направлений, в которых происходит нечто важное для финансовой отрасли «прямо сейчас». В него не вошли технологии, необходимость которых и так понятна (облака, кибербезопасность, работа с большими данными «вообще» и т. д.).

1. Усиление роли аналитики и углубленной работы с данными

То, что данные о клиенте — ценнейший ресурс, давно уже общее место. Но развитие технологий дает возможность сделать качественный скачок в их использовании, позволяя доставить ему максимально персонализированные предложения, учитывающие даже текущее географическое положение. Это тем более актуально, учитывая, что все меньшее число потенциальных пользователей, особенно среди молодежи, хочет посещать отделения банка. Большинство стремится производить все действия в режиме онлайн, со своего смартфона.

Соответственно, финансовая организация должна быть готовой в любой момент предложить свои услуги и обеспечить их безопасное использование, а это возможно только при условии наличия детальных данных о каждом конкретном клиенте. Данных, которые должны оперативно обрабатываться и надежно храниться.

2. Расширение использования открытых банковских интерфейсов

В январе прошлого года в Европе вступила в силу директива PSD2, в соответствие с которой европейским банкам вменялось в обязанность открывать свои программные интерфейсы для сторонних компаний. Основная цель инициативы — повысить удобство платежей для конечных пользователей.

Эта директива может существенно повлиять на глобальный рынок банковских услуг, так как открывает финансовый рынок для нефинансовых организаций — таких как Google, Amazon, Facebook*, Apple, которые легко могут составить конкуренцию традиционным банкам если не во всех, то во многих сферах финансовой деятельности, особенно для аудитории в возрасте 20–30 лет, ориентированной на инновационные сервисы.

3. Рост сегмента цифровых платежей

В 2019 г. отмечается заметный всплеск пользования «цифровыми кошельками». Их количество растет, а сфера возможного применения стремительно расширяется. Все больше людей используют смартфон в качестве платежного средства. Главный вопрос для финансовых организаций — как ускорить процесс вхождения на этот рынок, по оценкам экспертов через год-полтора войти на него станет гораздо сложней.

При этом огромную головную боль вызывают вопросы безопасности — рядовой клиент в равной мере не готов терпеть неудобства при использовании цифровых платежных средств, связанные с ее обеспечением… и мириться с утратой денежных средств из-за того, что система безопасности оказалась недостаточно надежной.

4. Усиление роли омниканального взаимодействия с клиентами

Речь идет не просто о задействовании всех возможных каналов связи или замене физических операторов цифровыми чат-ботами — на рынке вызрело понимание необходимости пересмотра всего процесса взаимодействия с клиентом, поскольку появились новые технологии, которые открывают недоступные ранее возможности. Например, сейчас вполне достижимой целью считается автоматизация 90% операций по работе с клиентом. При этом физические сотрудники банка 90% своего рабочего времени должны посвящать аналитике и выявлению тенденций, позволяющих улучшить пользовательский опыт. Возможность предоставления клиенту услуги в любом месте и в любое удобное время приведет к оптимизации расходов банковских организаций — сокращению числа сотрудников (с одновременным повышением квалификации оставшегося персонала) и закрытию значительной части филиалов.

5. Развитие партнерства в сфере финтеха

Пока финтех-компании и традиционные игроки банковской сферы представляют собой практически два отдельных мира. Но пропасть между ними стремительно сокращается, что вызвано насущной необходимостью — банкам жизненно необходимы новые технологии, предлагаемые финтех-индустрией, а инновационным компаниям требуется место на рынке, узнаваемость, доверие к бренду и финансовые ресурсы.

Хотя на первый взгляд может показаться, что «старые» и «новые» рыночные игроки являются конкурентами, на самом деле здесь наблюдается сотрудничество. Его усиление — одна из ощутимых тенденций 2019 г. Банковский сектор сейчас находится в поиске зоны оптимума, в рамках которой удастся найти идеальный баланс между инновационными сервисами и традиционными банковскими услугами.

Динамика приоритетов

Понять, каково место ИТ-приоритетов среди «общекорпоративных» и как меняется их важность, можно с помощью последнего ежегодного исследования портала The Financial Brand, опросившего финансистов, отраслевых аналитиков и консультантов, представителей финтеха по всему миру.

Источник: The Financial Brand, 2019

Новых стратегических приоритетов за год не появилось, да и имеющиеся, по большей части, остались на своих местах. В The Financial Brand отметили рост важности улучшения качества обслуживания клиентов, уменьшение интереса к анализу данных и сохранению на третьем, по частоте упоминания, месте варианта ответа «сокращение операционных расходов».

Несколько противоречивым, как отметили исследователи, является рост приоритета инвестиций в инновации (он подскочил с 7 позиции на 4) при одновременном падении важности работы с персоналом (набора новых талантливых сотрудников и обучения уже имеющихся). Как и в случае со снижением уровня важности аналитики (хоть и сохранившей свое второе место), это выглядит странным, учитывая быстрые технологические изменения на рынке.

Эволюция vs. революция

В отчете The Financial Brand отмечается, что в целом сфера финансовых услуг развивается скорее поступательно, чем революционно. В то время как ситуация в сфере ИТ как раз противоположная. Это может привести к существенному разрыву между запросами пользователей и возможностями финансовых компаний. В дальнейшем подобное положение дел может привести к перераспределению глобального рынка в пользу инновационных финтех-компаний и снижению доли традиционных игроков. Так или иначе, многие эксперты о говорят необходимости «нового стиля» мышления для всех игроков отрасли, отсутствие которого остается мощным сдерживающим фактором на пути развития глобальной финансовой сферы.

Но дело, разумеется, не только в мышлении. Существенное влияние оказывают и макроэкономические моменты — замедление глобальной экономики, которое отмечается многими аналитиками, а также вполне реальные перспективы рецессии в еврозоне ведут к необходимости сокращения расходов, которая не обошла и финансовую сферу.

В такой ситуации очень проблематично выделять достаточно средств на внедрение передовых инноваций, скорее, речь может даже идти о сокращении ассигнований. Конечно, проекты по развитию дистанционного, особенно мобильного, банковского обслуживания, которые способствуют сокращению расходов на персонал и «физические» офисы, будут финансироваться и дальше. Но инвестиции в стратегические проекты, которые не дадут немедленных результатов, могут быть заморожены.

При этом не один «традиционный» финтех угрожает привычному западному банкингу. Одной из «10 банковских тенденций» Accenture назван рост китайских финансовых структур. У Alipay и WeChat в Китае сейчас более миллиарда постоянных пользователей мобильных платежей, которые в прошлом году осуществляли две трети всех глобальных транзакций мобильных платежей, на этот рынок собирается выйти еще и крупнейшая китайская группа финансовых компаний Ping An. И рано или поздно, путем ли покупок западных игроков, путем ли союзов с ними, китайские гиганты придут на рынки Европы и Америки, предупреждают консультанты.

Короткая ссылка

Короткая ссылка