Поделиться

Поделиться

Рынок серверов рухнул после кратковременного роста

Глобальный рынок серверного оборудования продолжил сокращаться после небольшого всплеска продаж в заключительной четверти 2019 г. Причем, если в странах Азии поставки сократились незначительно, то темпы их снижения в регионе EMEA, в который входит и Россия, аналитики компании International Data Corporation выражают двузначным числом.Квартальный спад на рынке серверов

Мировой рынок серверных решений по итогам I квартала 2020 г. сократился на 6% в денежном и на 0,2% в штучном выражении по сравнению с аналогичным периодом 2019 г., сообщила компания International Data Corporation (IDC) со ссылкой на данные собственного мониторинга Worldwide Quarterly Server Tracker.

Таким образом, за отчетный период объем глобального серверного рынка снизился до $18,6 млрд. Всего с начала 2020 г. в мире было поставлено 2,6 млн серверных систем.

Снижение продаж коснулось всех сегментов серверного рынка, отмечают аналитики IDC. Однако наибольший обвал пережил сектор серверных систем среднего уровня – на уровне 23% до 2,6 млрд. Рынок серверов начального уровня и высокопроизводительных систем пострадали значительно меньше – спад составил 2,1% (до $15,1 млрд) и 9,1% (до $1 млрд), соответственно.

Как отмечает Себастьян Лагана (Sebastian Lagana), менеджер по исследованиям в подразделении IDC Infrastructure Platforms and Technologies, нынешние показатели серверного рынка несколько хуже в сравнении с результатами IV квартала 2019 г. К положительным итогам I квартала 2020 г. Лаган относит наличие у ODM-поставщиков сильного спроса со стороны гипермасштабируемых ЦОДов и провайдеров облачных услуг, а также дальнейшее укрепление рынка серверов на базе архитектур, отличных от x86. OEM-рынок, в свою очередь, столкнулся с серьезными препятствиями из-за ослабления корпоративного спроса на x86-серверы и ограничений цепочки поставок, которые в значительной мере обусловлены макроэкономическими факторами, отмечает эксперт.

Напомним, что в IV квартале 2019 г. эксперты IDC зафиксировали 7,5-процентный рост мирового рынка серверного оборудования, которому предшествовало сокращение глобальных продаж в течение двух кварталов подряд. Тогдашний спад положил конец непрерывному увеличению объема серверного рынка на протяжении трех лет.

Глобальные лидеры

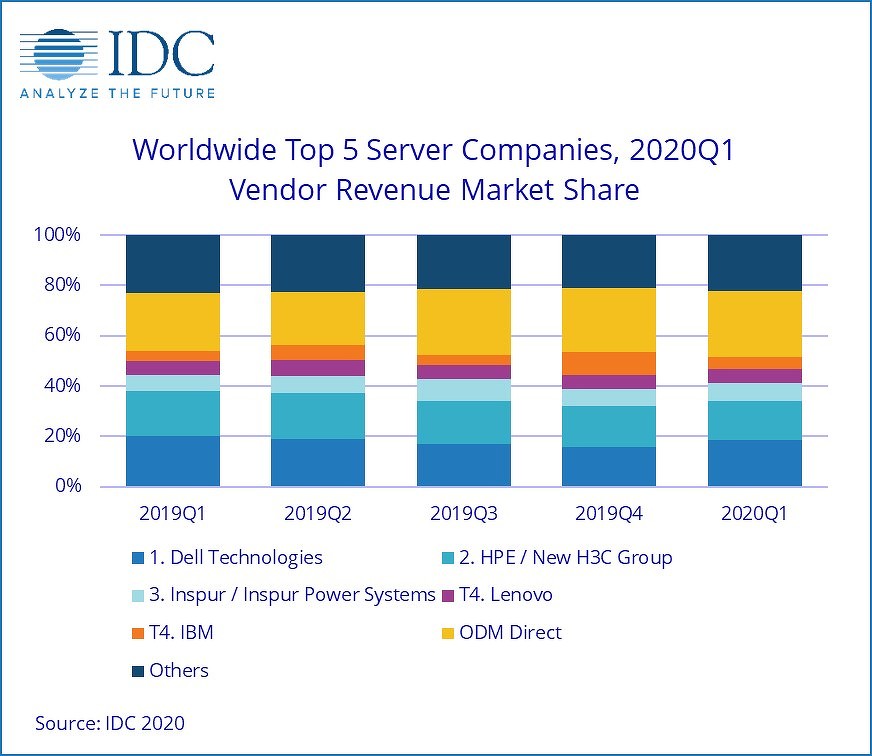

Глобальным лидером в сфере серверных систем в I квартале 2020 г. стала компании Dell Technologies с долей рынка в 18,7%.

| Компания | Выручка, I кв. 2020 г., $ млн | Доля рынка, I кв. 2020 г. | Выручка, I кв. 2019 г., $ млн | Доля рынка, I кв. 2019 г. | Изменение выручки, I кв. 2020 г. / I кв. 2019 г. |

|---|---|---|---|---|---|

| Dell Technologies | 3 473,7 | 18,70% | 3 993,5 | 20,20% | -13,00% |

| HPE / New H3C Group | 2 891,3 | 15,50% | 3 555 | 18,00% | -18,70% |

| Inspur / Inspur Power Systems | 1 324,4 | 7,10% | 1 219,9 | 6,20% | 8,60% |

| Lenovo | 1 043,5 | 5,60% | 1 131,8 | 5,70% | -7,80% |

| IBM | 884,2 | 4,80% | 760,1 | 3,80% | 16,30% |

| Поставщики ODM | 4 826,4 | 25,90% | 4 549,3 | 23,00% | 6,10% |

| Остальные | 4 168,3 | 22,40% | 4 588,4 | 23,20% | -9,20% |

| Всего | 18 611,8 | 100% | 19 797,9 | 100% | -6,00% |

HPE / New H3C Group заняла вторую строчку рейтинга IDC с показателем 15,5%, за ней следует Inspur / Inspur Power Systems с долей 7,1%.

Lenovo и IBM, в активе которых доли в 5,6% и 4,8%, соответственно, обе разместились на четвертой позиции.

| Компания | I кв. 2020 г., тыс. штук | Доля рынка, I кв. 2020 г. | I кв. 2019 г., тыс. штук | Доля рынка, I кв. 2019 г. | Изменение поставок I кв. 2020 г. / I кв. 2019 г. |

|---|---|---|---|---|---|

| Dell Technologies | 474 011 | 18,40% | 516 997 | 20,00% | -8,30% |

| HPE / New H3C Groupa | 377 544 | 14,70% | 411 124 | 15,90% | -8,20% |

| Inspur / Inspur Power Systems | 211 007 | 8,20% | 204 868 | 7,90% | 3,00% |

| Lenovo | 153 570 | 6,00% | 137 474 | 5,30% | 11,70% |

| Super Micro | 132 001 | 5,10% | 135 508 | 5,30% | -2,60% |

| Поставщики ODM | 770 446 | 29,90% | 651 357 | 25,20% | 18,30% |

| Остальные | 456 841 | 17,70% | 523 194 | 20,30% | -12,70% |

| Всего | 2 575 439 | 100% | 2 580 522 | 100% | -0,20% |

На долю группы поставщиков ODM пришлось 25,9% от общей выручки серверного рынка, и она выросла на 6,1% в годовом исчислении до почти $4,83 млрд. Dell Technologies по-прежнему лидирует по объемам поставок с показателем 18,4% от их общего числа в I квартале.

Результаты по сегментам

По данным IDC, в I квартале 2020 г. все наблюдаемые регионы оказались в минусе.

Менее всего сократился рынок в Японии – на 0,5% год к году. В Латинской Америке и Китае сокращение рынка составило 2,3% и 2,6% соответственно. Азиатско-Тихоокеанский регион (без учета Китая и Японии) «просел» на 3%.

В Северной Америке по итогам I квартала спад оказался значительно более заметным: рынок США уменьшился на 6,1%, Канадский – на 8,3%.

Главным антирекордсменом квартала можно назвать регион EMEA (Европа, Ближний Восток и Африка), где выручка поставщиков серверов снизилась на 11,8% год к году.

Аналитики IDC отмечают снижение продаж серверов с не x86-процессорами на 9,1% до $16,8 млрд. Сегмент систем на архитектурах, отличных от x86, наоборот, продемонстрировал выдающийся результат в относительном выражении – здесь выручка увеличилась на 38,2% до уровня $1,8 млрд.

Короткая ссылка

Короткая ссылка

{kind=link}