Поделиться

Поделиться

M&A в технологиях — разрывы и перспективы

В 2026 году в России рынок M&A в технологиях может увеличиться в разы. — к таким выводам пришли авторы исследования «Российский рынок M&A технологических компаний» от ФРИИ и IPO Advisory Board.

Задачей исследователей было узнать состояние рынка без учёта крупных корпораций и экосистем, например, таких как Yandex, VK. Аналитики отмечают, что интерес к M&A сделкам в IT-сегменте в России растёт. Но пока что такие сделки — редкость, за год совершается всего несколько десятков сделок, тогда как в США в той же сфере — несколько тысяч. Даже компании с выручкой более 1 миллиарда рублей в год могут не провести ни одной такой сделки за всю историю развития своего бизнеса. Рынок M&A в среднем сегменте технологических компаний существует, но он узок по ликвидности. Сделки в диапазоне 100–300 млн рублей составляют ядро. Кроме того, в среднем у одного покупателя на рассмотрении находится 10 компаний. Это очень мало, для того чтобы на рынке появилась здоровая конкуренция и ликвидность.

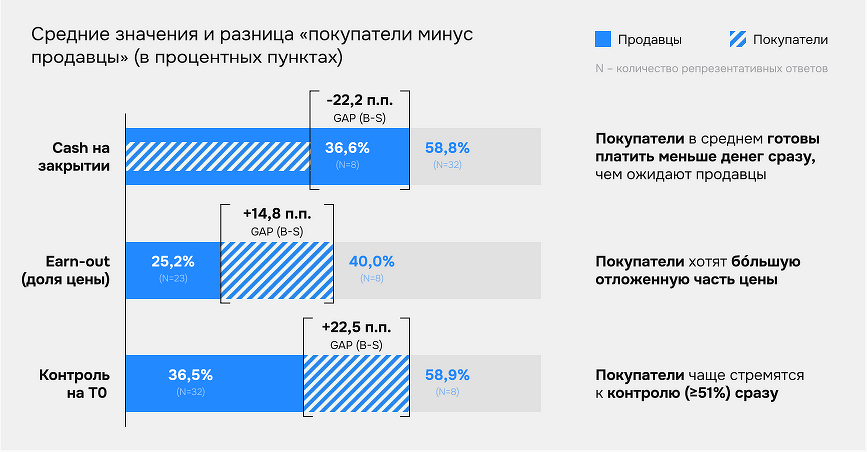

Исследование показало, что для успешного поглощения участникам сделки критически важна не столько цена, сколько механика структурирования сделки. Структура — это главный источник «трения»: покупатель хочет меньше денег на старте, больше earn-out и выше стартовый контроль, продавец — наоборот.

Основатели, готовые продать свою компанию, ожидают получить 59% общей суммы сразу. Остальные выплаты могут быть отложены или иметь другой формат. В то же время покупатели хотят максимально растянуть платежи и готовы выплатить только 37% стоимости сделки сразу.

При этом крупные компании не готовы покупать миноритарные доли. В среднем поглощение компании начинается с приобретения 59% прав сразу. В то же время основатели стартапов на самом первом этапе готовы расстаться лишь с 36,5%.

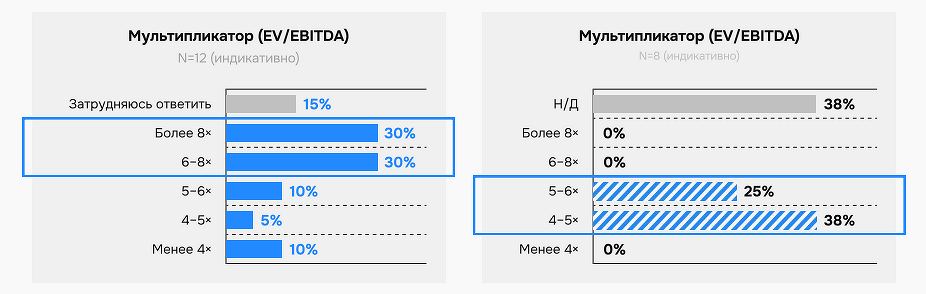

В подходах к оценке компании тоже наблюдается диссонанс. Большая часть основателей готовы продать свою компанию по оценке более 6Х EBITDA. В то же время покупатели в основном рассчитывают на оценку 4–5Х EBITDA. Чтобы свести разрывы ожиданий и повысить вероятность закрытия сделки, авторы исследования собрали 5 ключевых рекомендаций, которые помогут сторонам найти компромисс:

-

Контроль в два шага.

На момент закрытия сделки покупателю придётся сдержать аппетит. И договариваться на покупку 25–49% компании. При этом в договоре должен быть четко и недвусмысленно прописан переход к контролю более 51% компании, если достигнуты ключевые показатели. Это снизит тревожность продавца и даст покупателю необходимый контроль. -

Прозрачный earn-out.

Сейчас отложенный платёж воспринимается основателями, как недоплата. Чтобы earn-out стал полноценным инструментом нивелирования рисков, нужны чёткие определения метрик, зафиксированный порядок расчётов, аудит и антиманипуляционные оговорки и разумные «потолки» по выплатам. -

Fast-track due diligence.

Опыт зарубежных и крупных российских компаний показывает, что закрывать сделки за 2–4 месяца абсолютно реально. Сроки можно сократить за счёт подготовленного списка документов по интеллектуальной собственности, контрактам, и плана интеграции, который уже проверен на этапе пилотного внедрения. -

Каналы поиска.

Рынок M&A в технологических компаниях узкий. Необходимо создавать системные воронки: отраслевые бутики, сообщества генеральных и технических директоров, тематические витрины.

Дмитрий Калаев, партнёр фонда ФРИИ, директор «Акселератора ФРИИ:

«Большинство предпринимателей всё ещё не воспринимают покупку или продажу компании, как возможный инструмент развития бизнеса. M&A остаётся табуированной темой, в том числе из-за эмоциональной привязанности к своему детищу. Фундаментальных же ограничений на рынке немного. Мы видим интерес к M&A со стороны крупных компаний. На рынке IT нарабатывается практика, есть примеры эффективных сделок. Малое число стартапов, которые готовы продать компанию, можно нивелировать системной работой, структурой отбора и работой с пилотными проектами.

В 2026 году два основных фактора будут влиять на рост количества сделок M&A в технологическом секторе:

- снижение ключевой ставки ЦБ,

- новые выходы на IPO или подготовка к размещению компаний с аппетитом и ресурсами для покупок.

Кроме того, при негативном сценарии развития экономики малые компании будут стремиться продать свой бизнес более крупным игрокам, чтобы обеспечить команде стабильность, пусть и ценой сниженных оценок».

Скачать исследование целиком можно по ссылке.

Короткая ссылка

Короткая ссылка